<概要・特徴>

Capitaland Integrated Commercial Trust (CICT)はシンガポールを代表する最大のREITで、オフィス・商業施設を保有しています。

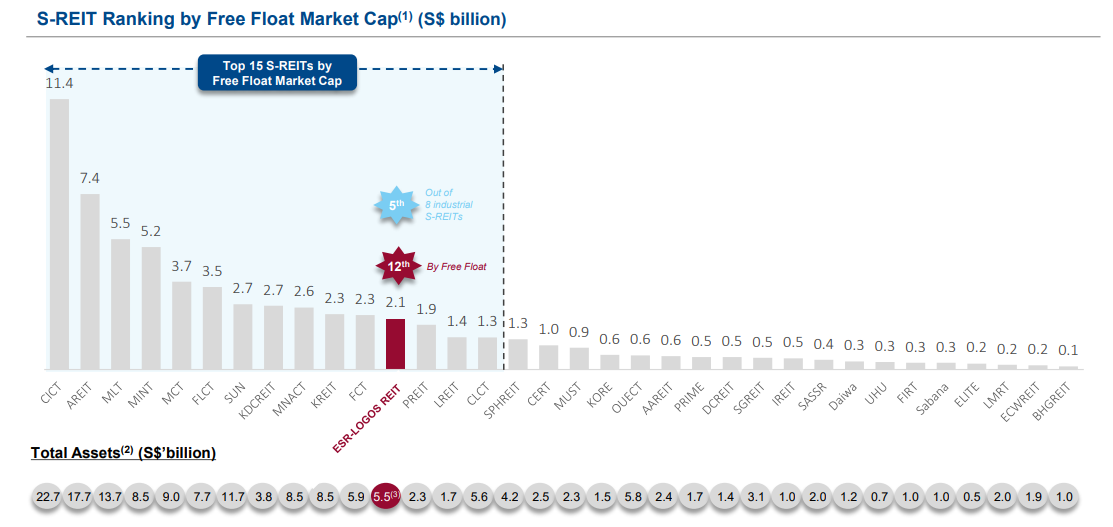

時価総額, 保有資産,共にシンガポールREIT1位です。REITの規模が大きくなると海外物件の比率が高くなりがちですが、CICTはこの規模を誇りつつ、保有しているポートフォリオの大半はシンガポール物件で、海外物件は全体の10%以下しかありません。投資方針としても最大で20%以下としているため、シンガポールへの投資比率を高く保ちたいと思っている投資家のニーズも満たしています。

*2022/6/30時点。ESR-LOGOSの資料より抜粋。一番左のCICTが該当。

価格1.92 SGD 時価総額 12,733M SGD 配当利回り 5.9% (2022/10/3時点)

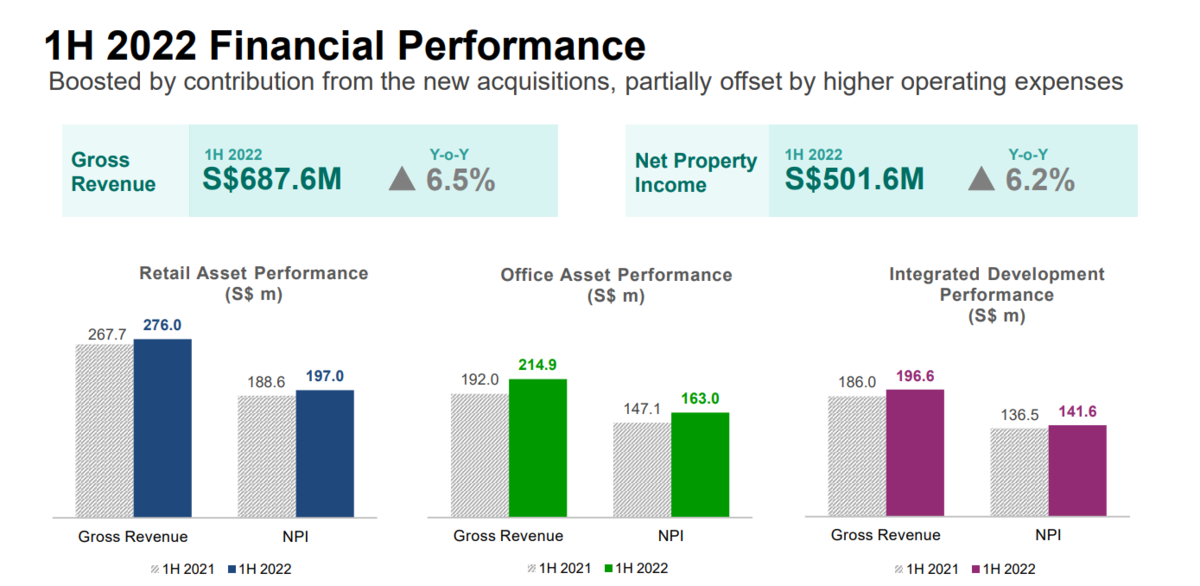

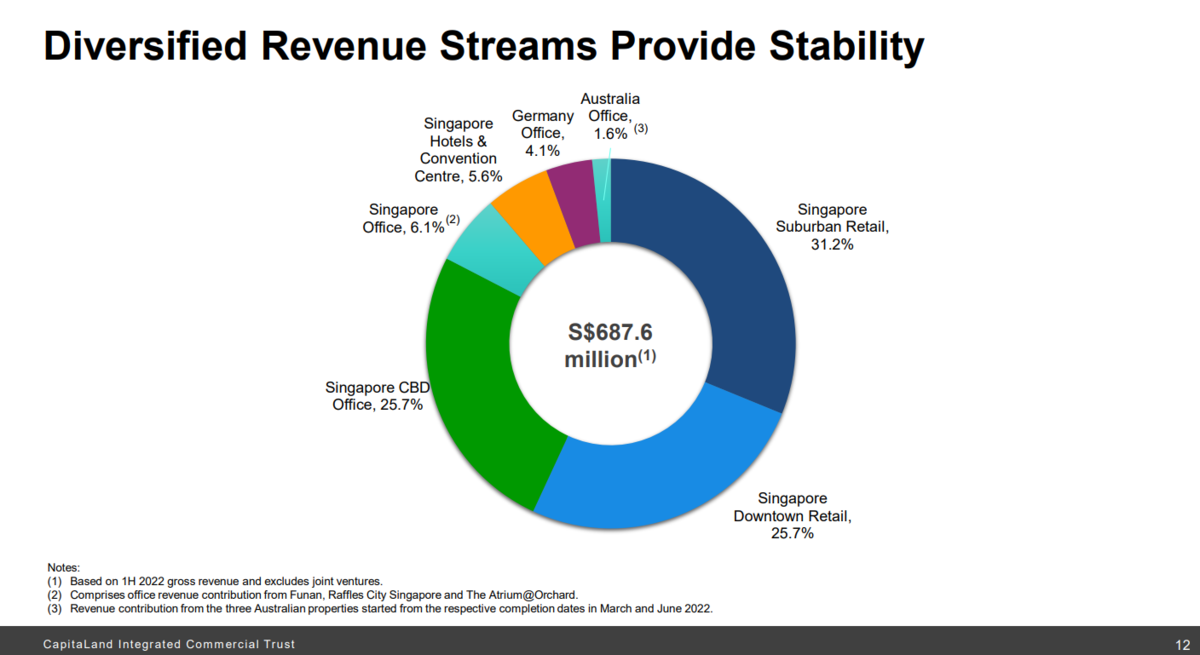

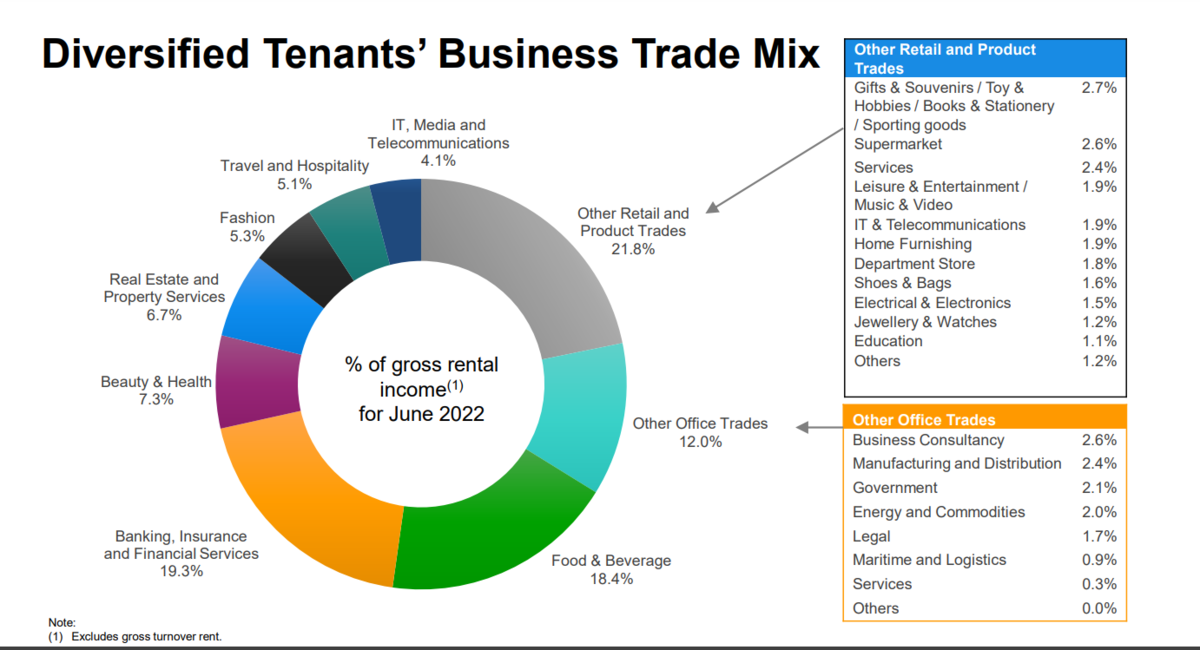

Gross Revenue:S$ 687.6M (YoY +6.5%), NPI:S$ 501.6M (YoY +6.2%) と共に前年比で成長しています。売上の割合もシンガポール都市部・郊外、オフィス・ショッピングモール、海外など、多岐に渡る分野での分散化ができています。

<ポートフォリオ>

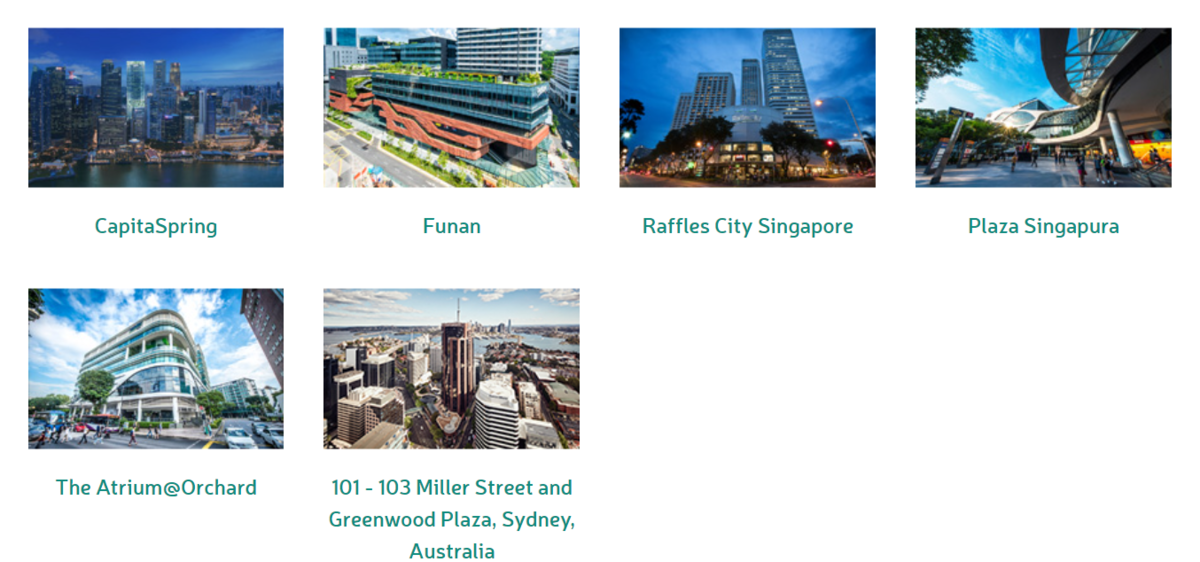

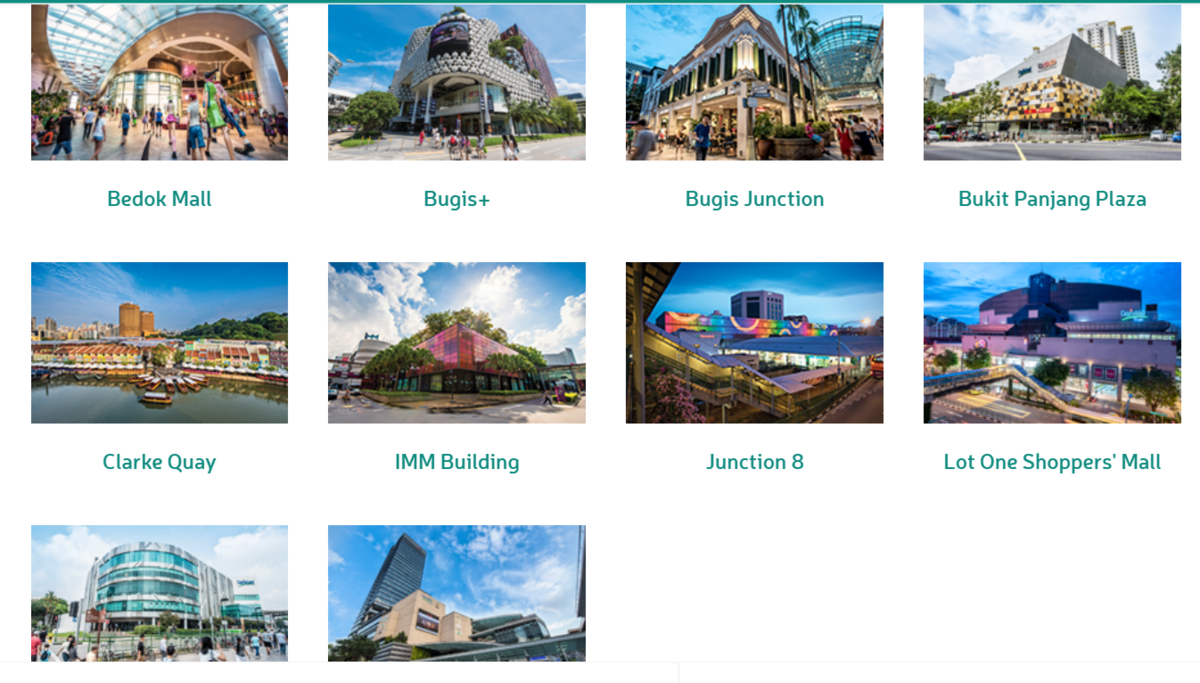

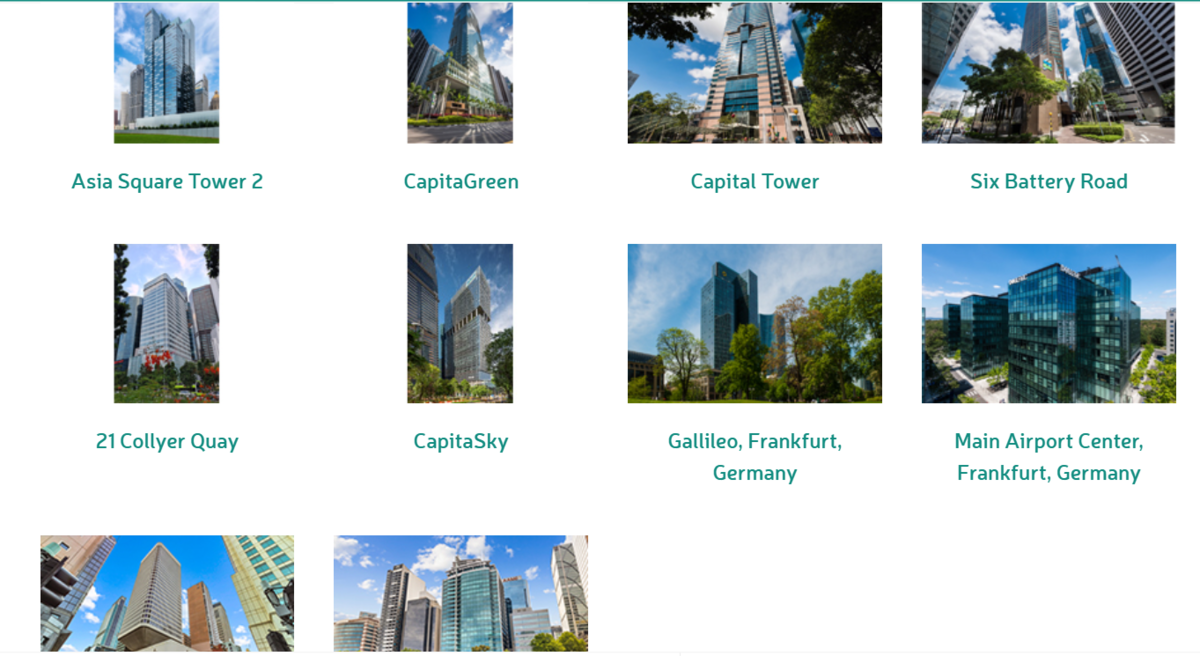

保有している物件はオフィス、リテールともにAクラスばかりで、中心部にある複合施設Raffles Cityを筆頭に、ハイグレードオフィスのAsia Squareや若者で賑わうブギス駅にあるショッピングモールのBugis+などを保有しています。

それぞれの写真からも高品質な物件であることがわかるかと思います。次にポートフォリオの内訳をみていきましょう。

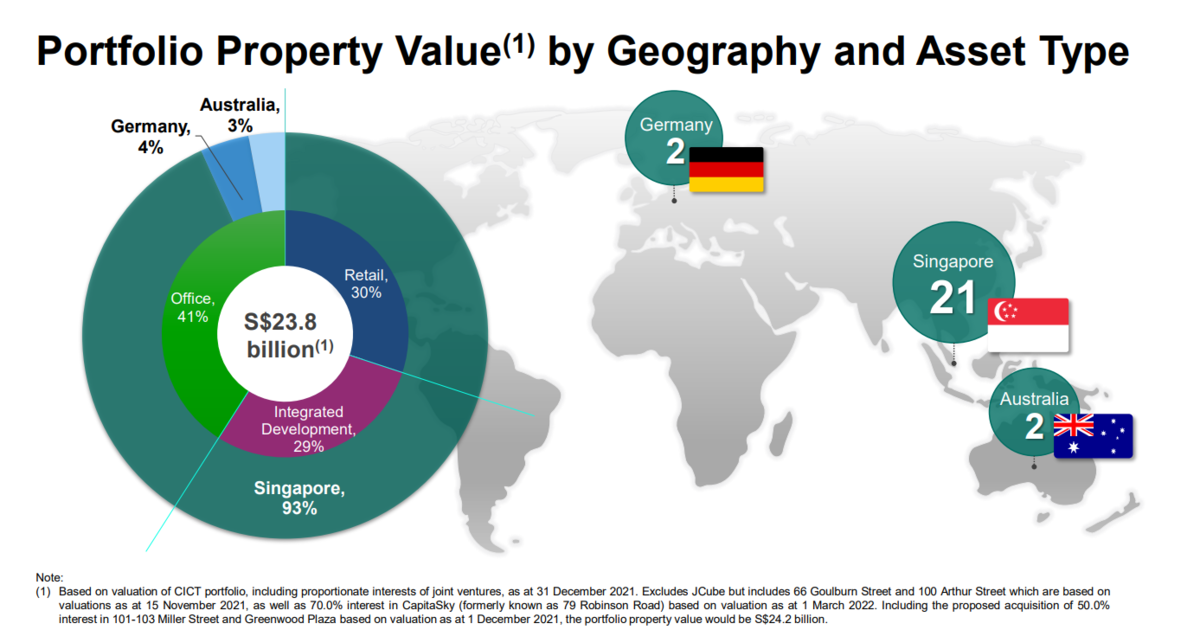

AUMベースで、保有資産の93%がシンガポール、ドイツが4%、オーストラリアが3%となっています。セグメント別ではリテールが30%、複合施設が29%、オフィスが41%と適切に分散されています。

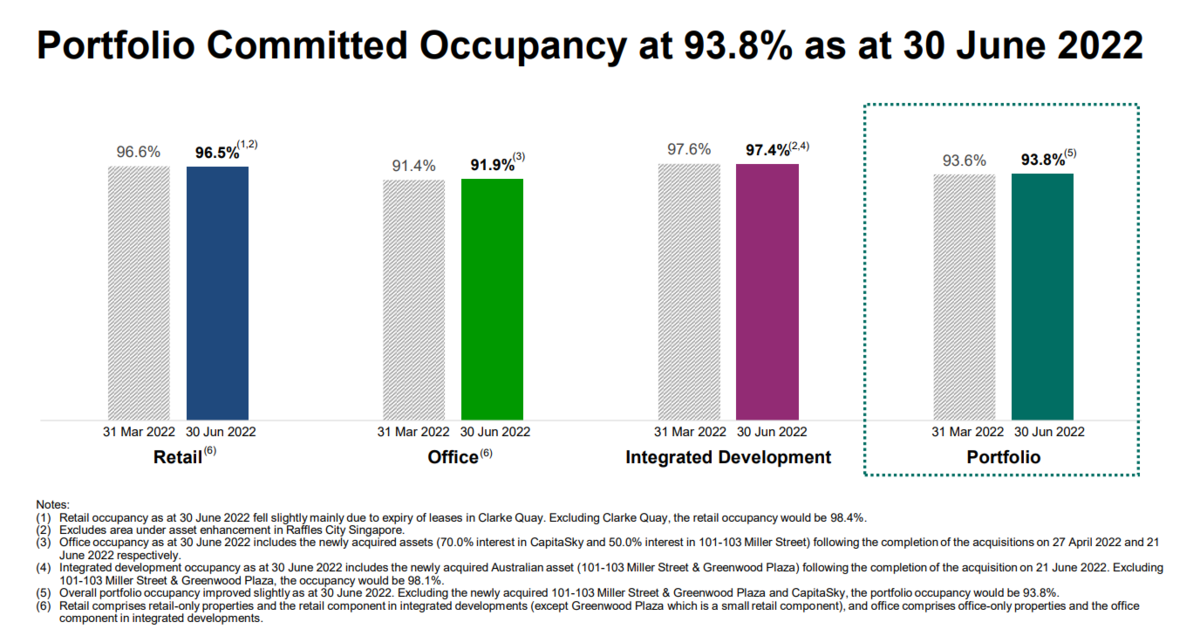

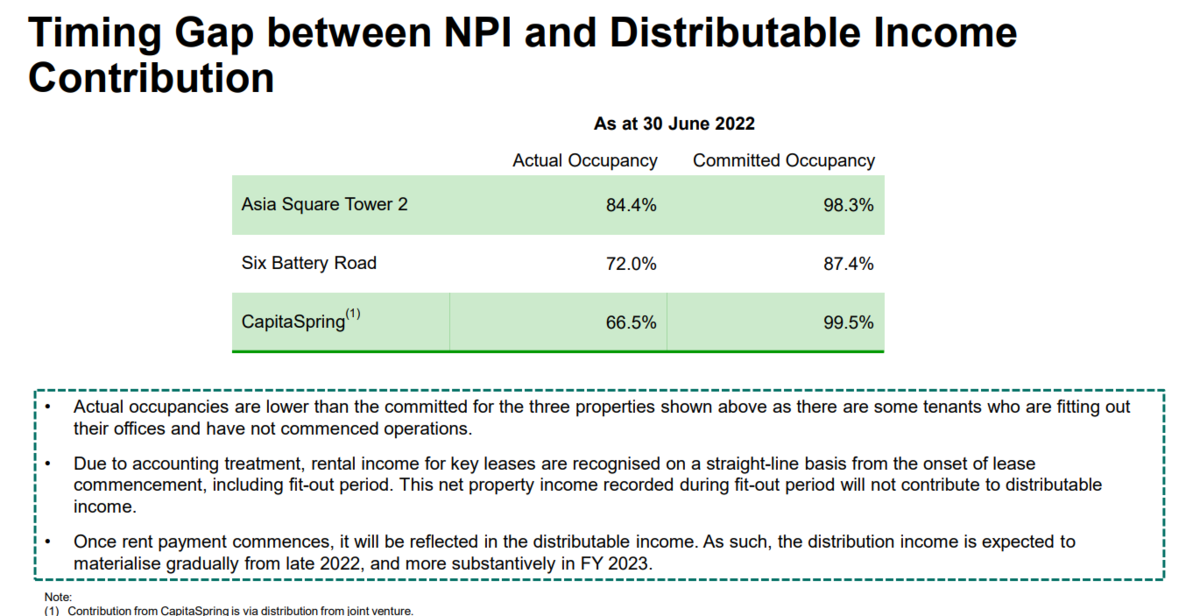

稼働率はポートフォリ全体で93.8%となっています。リテール、複合施設はそれぞれ97%前後の高い率となっていますが、オフィスは91%となっています。その原因として、新設されたCapitaSpringが66.5%と低い数値になってるほか、Asia Squareなどもコミットした数値を大きく下回っていることが要因です。

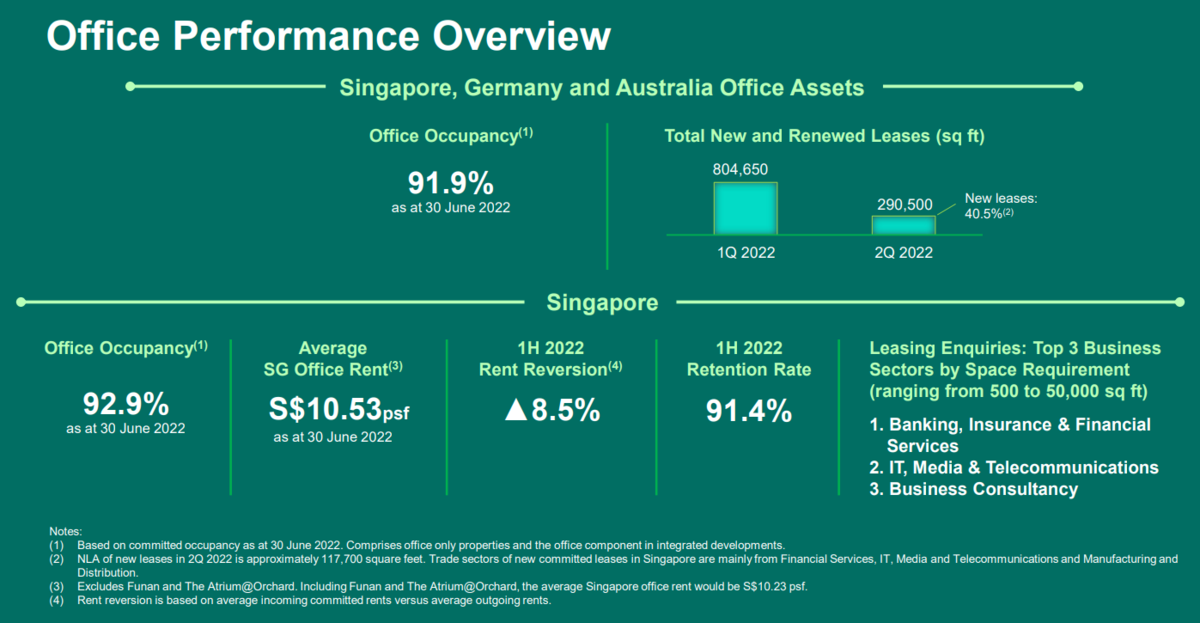

オフィスはポートフォリオ全体の稼働率が91.9%とやや低いものの、シンガポールオフィスの賃料は+8.5%の値上げに成功しています。

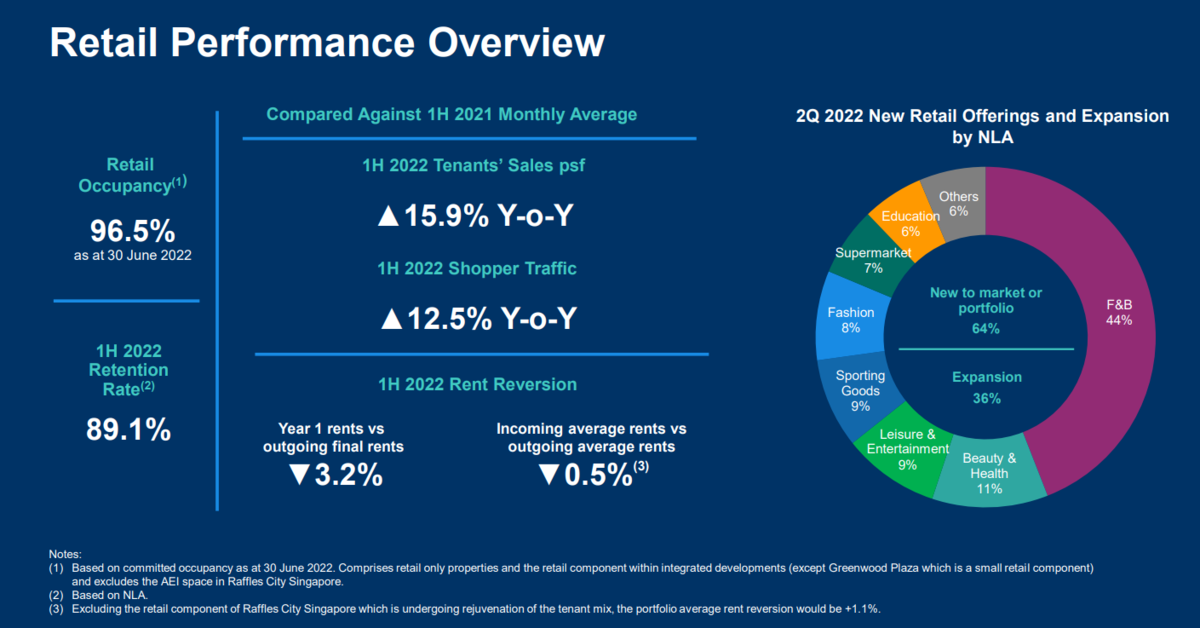

リテールはコロナ期からの回復もあり好調で、入居しているテナントの売上も伸びてきているため、賃料の値上げやリテンション率の向上が今後見込まれます。2022/6末時点での稼働率は96.5%, リテンション率は89.1%となっています。

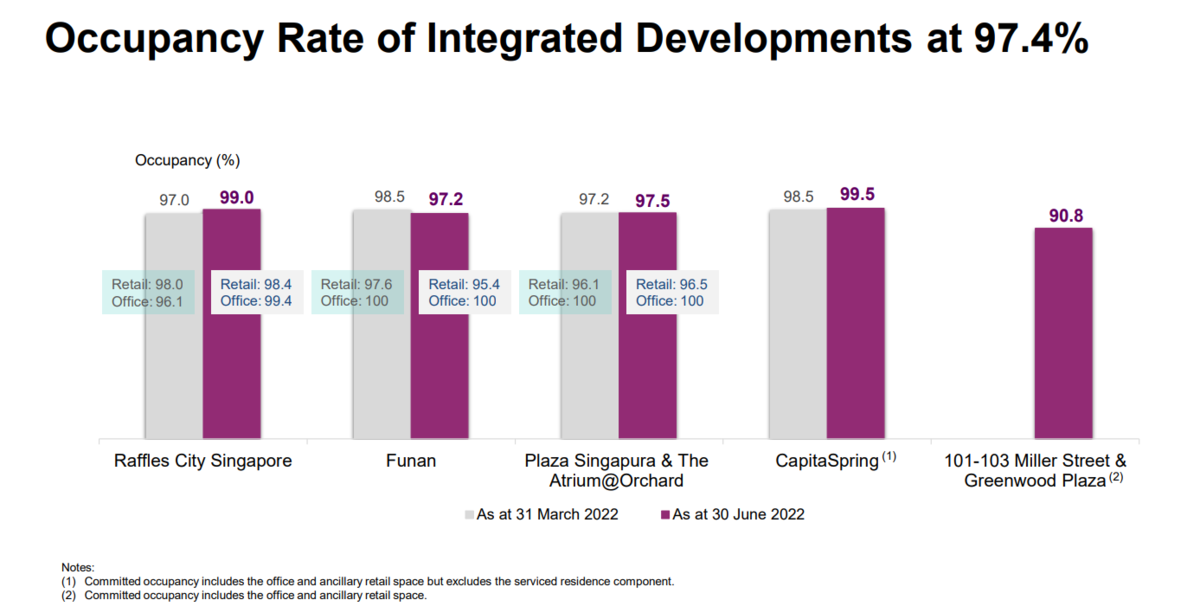

複合施設の稼働率は97.4%と好調です。

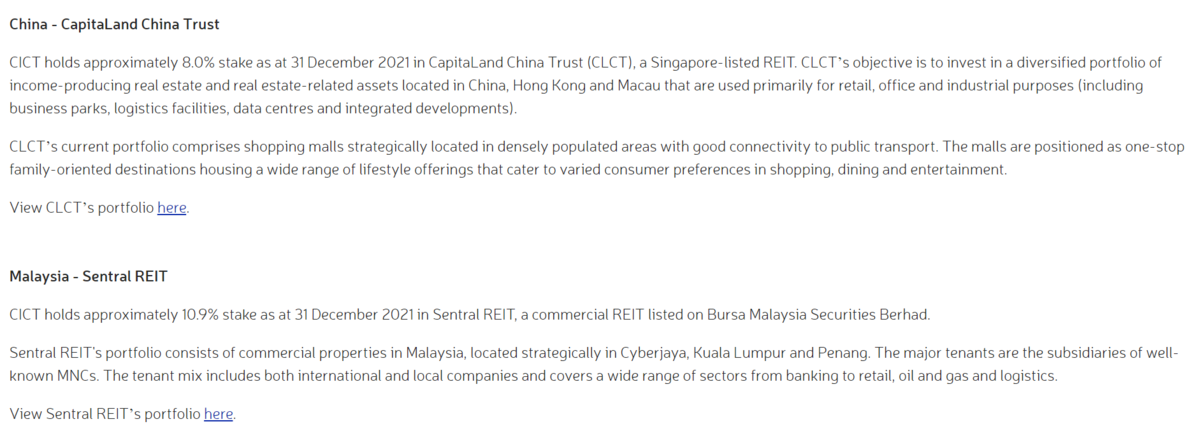

ポートフォリオとは別に、中国に投資している CapitaLand China trustの8%分とマレーシアに投資しているSentral REITの10.9%分を保有することで実質的に投資しています。

<テナント・リース状況>

テナントの更新時期はオフィス、リテール共に分散されています。

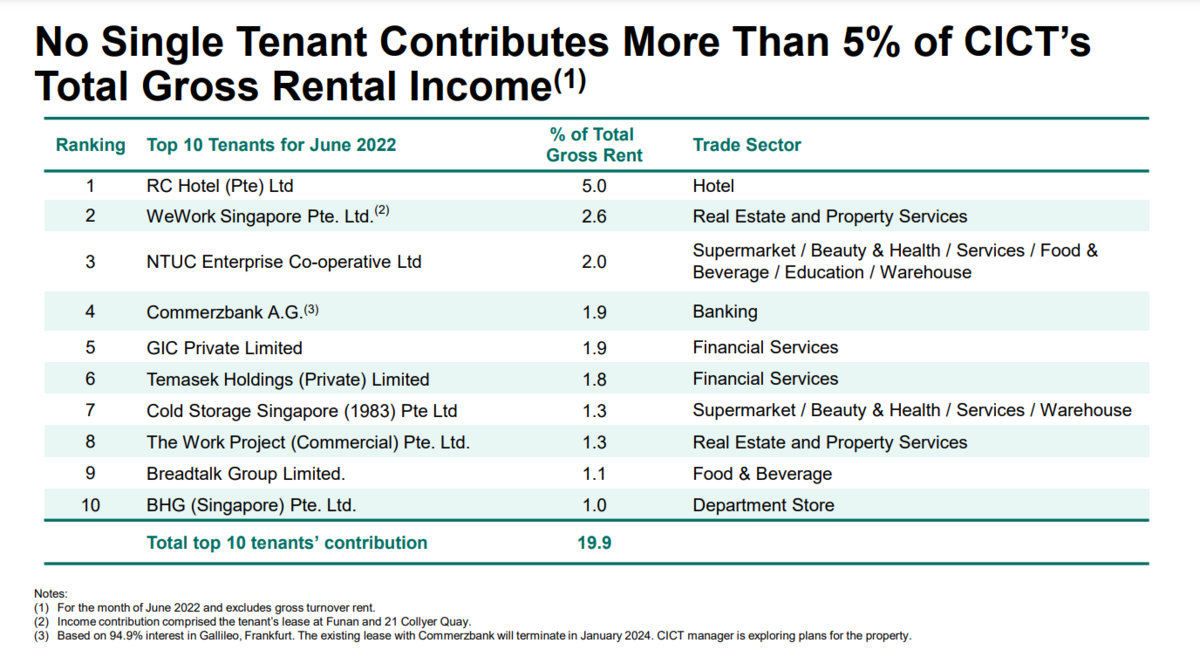

テナントについても、1社に集中しすぎることもなく、最大テナントでも5%、上位10社で20%となっています。

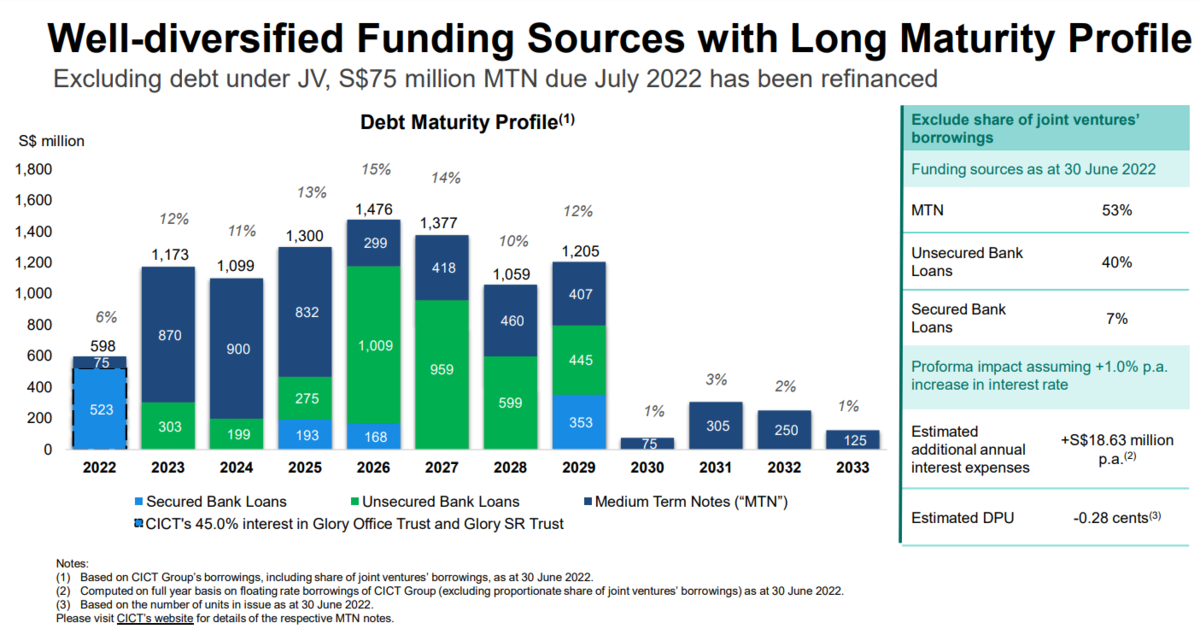

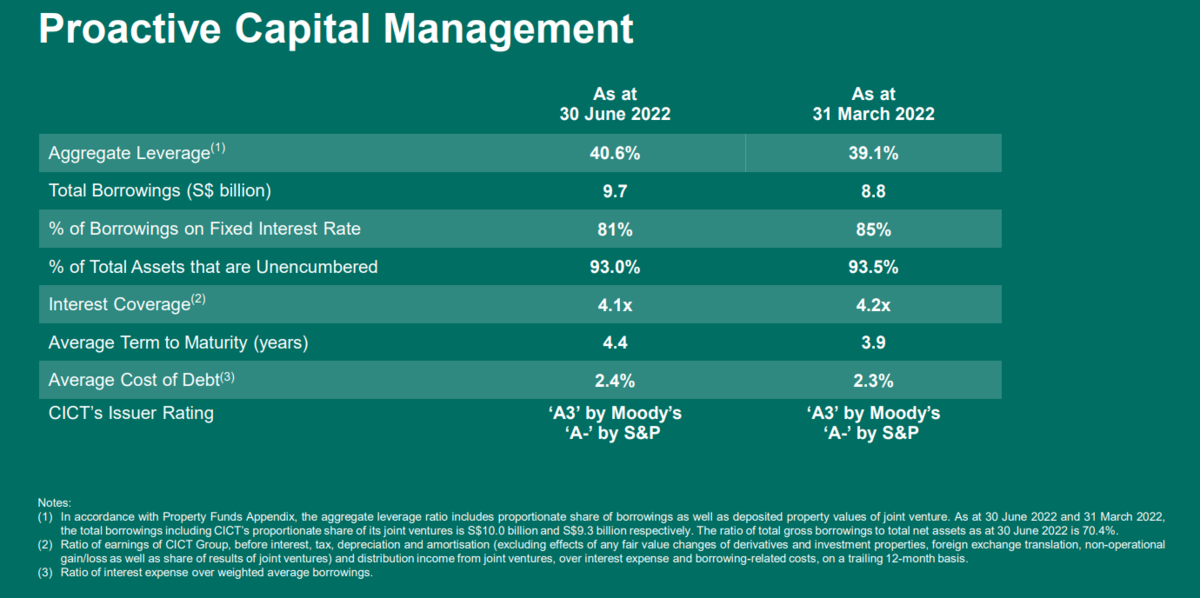

借入金についても、時期や財源などを上手く分散させており、借り換えリスクを上手く管理しています。

インフレに伴う金利上昇リスクに対しては、固定比率の借入金を81%としています。CICTは格付けも高いため、平均の借入金利も2.4%に抑えることができています。ここはCapitaLand系列であることの最大の強みともいえます。

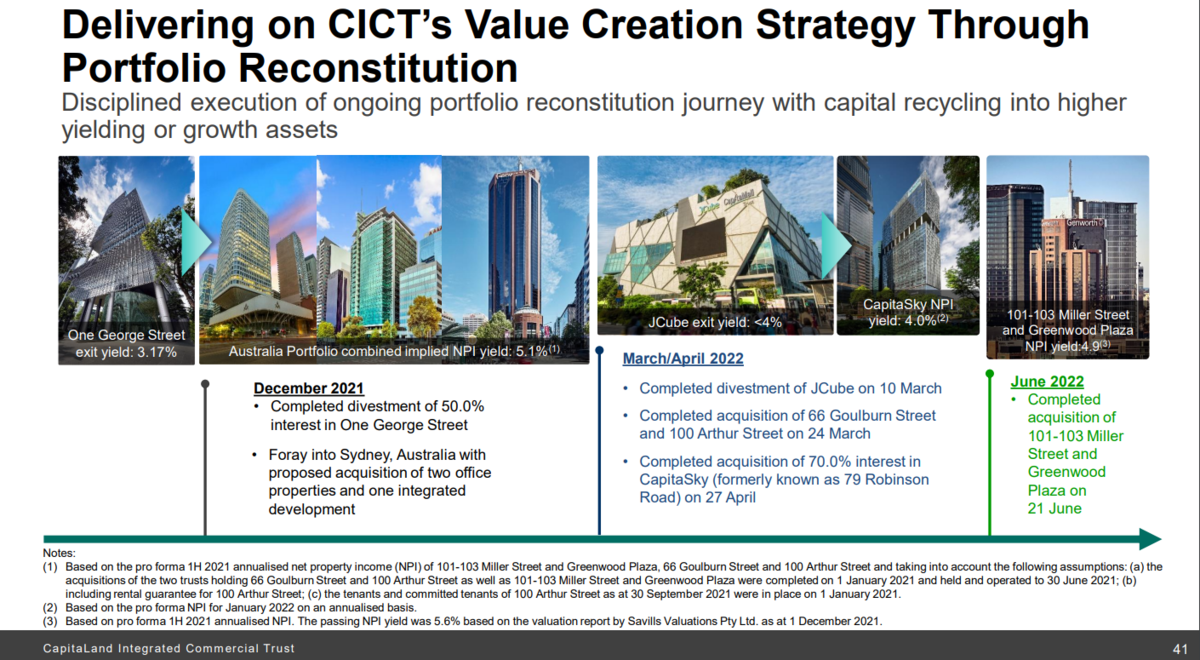

<成長戦略>

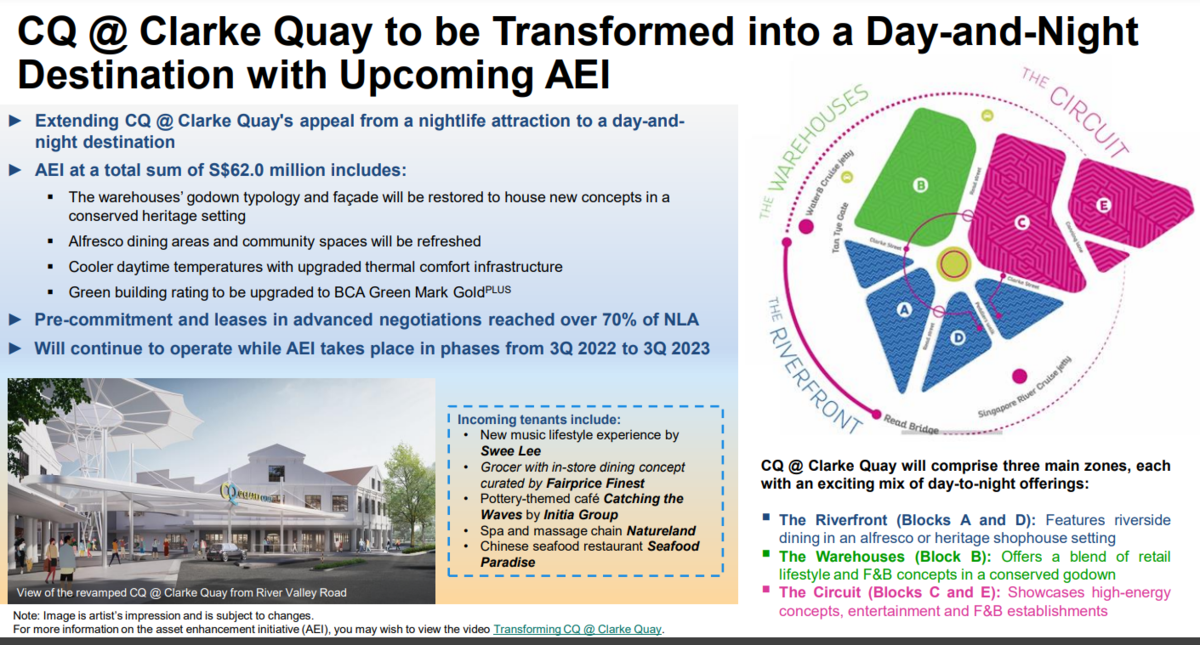

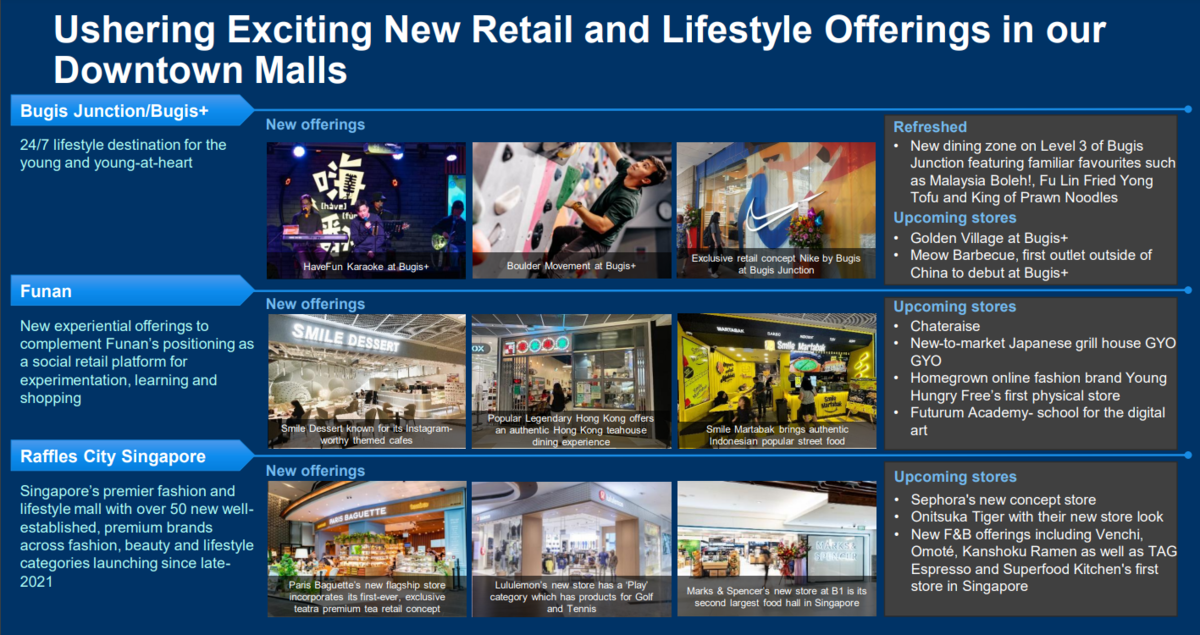

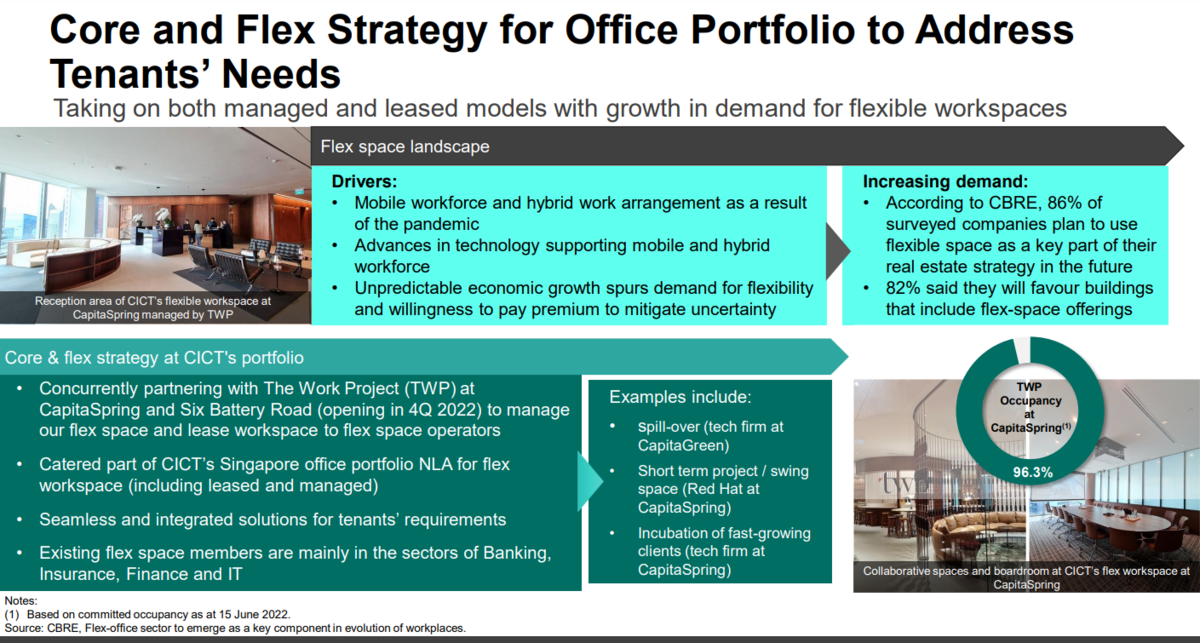

シンガポールREITの第一人者という立場に甘んじることなく、物件の組み換えやリノベなど積極的に行い、投資家へのリターンを向上させています。下記、直近で実施しているプロジェクトを例示すると、

Singapore river沿いの飲み屋街であるクラーク・キーのモールの改装やアフターコロナのライフスタイルに対応したショッピングモールのリノベーション、オフィスのフレックススペース増設など、既存物件の品質をあげる施策にも余念がありません。まさに長期投資にふさわしく、シンガポールREIT初級者に一番に推奨する銘柄といえます。

最新の決算情報はこちら