データセンター特化型リートのKeppel DC REITが2023 H1の決算を発表しました。

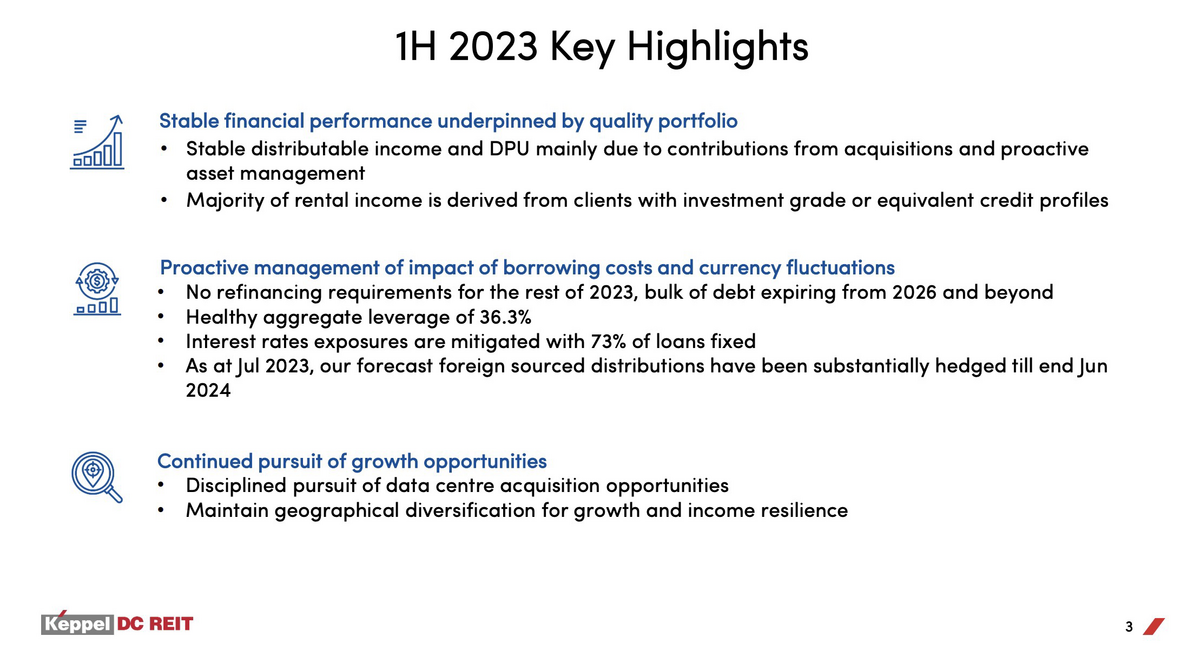

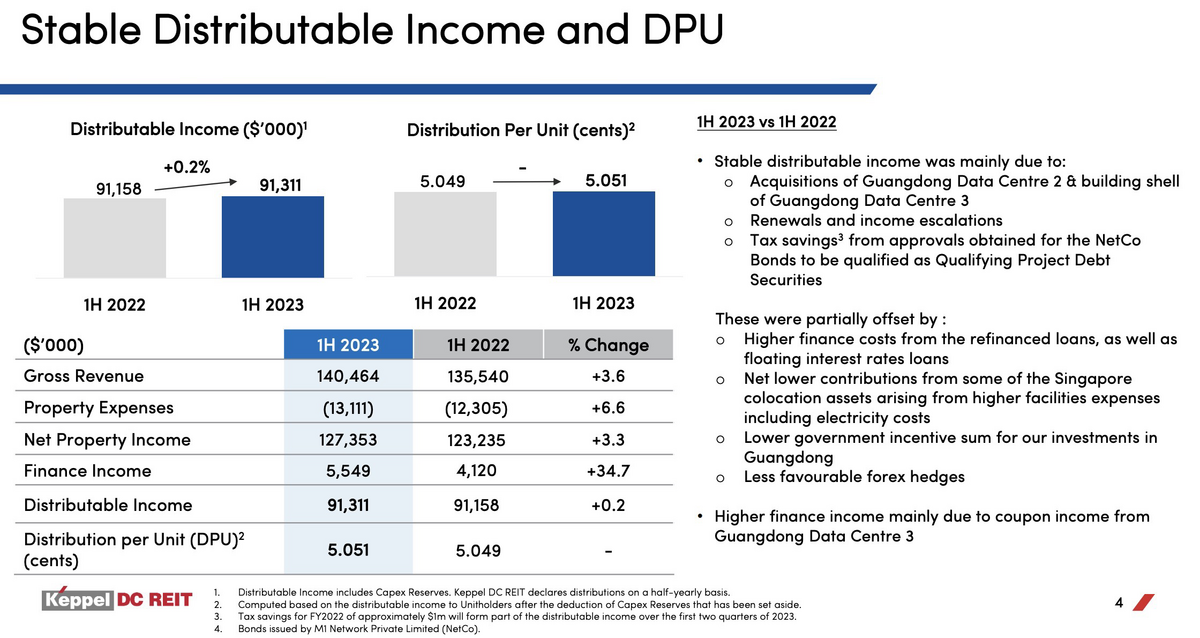

Gross Revenue: S$140.4M (YoY +3.6%)

NPI: S$127.3M (YoY +3.3%)

DPU: 5.05 cents (YoY +0.0%)

Gross Revenue,NPIは+3%程度の成長となりました。金利コストや光熱費などのファシリティ費用の増加もありDPUは前年比でほぼフラットと大きな成長はありませんでした。

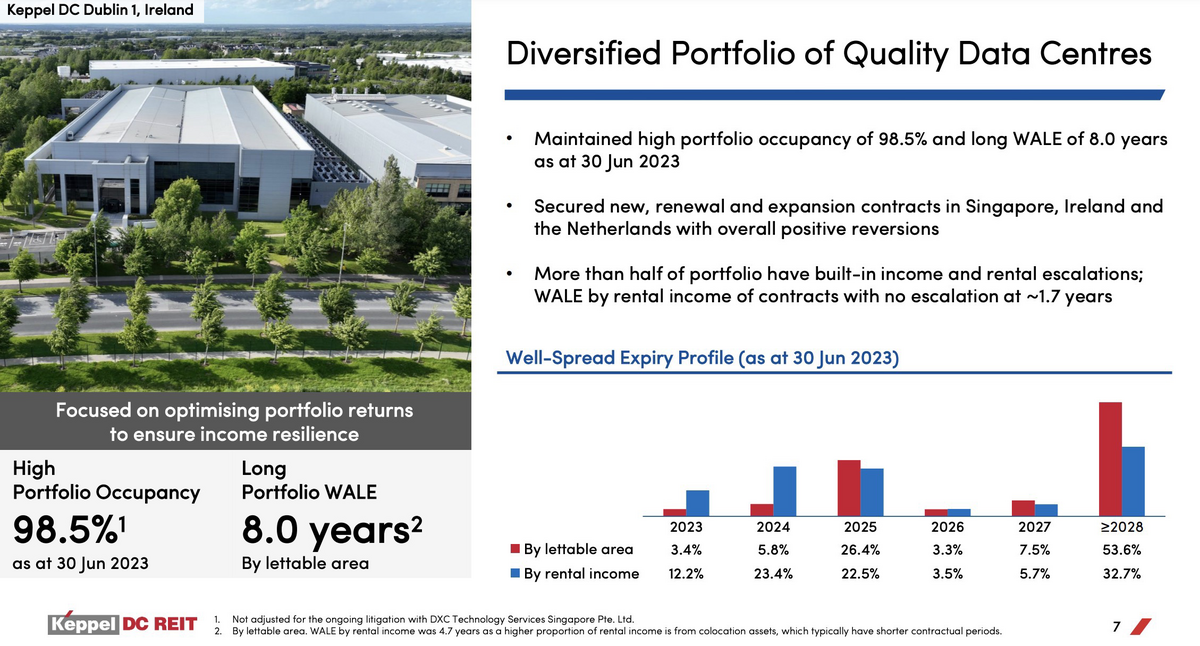

稼働率は98.5%とQ1から変更なく高い水準を維持しています。契約リース期間も分散されており、加重平均リース期間は8年となっています。

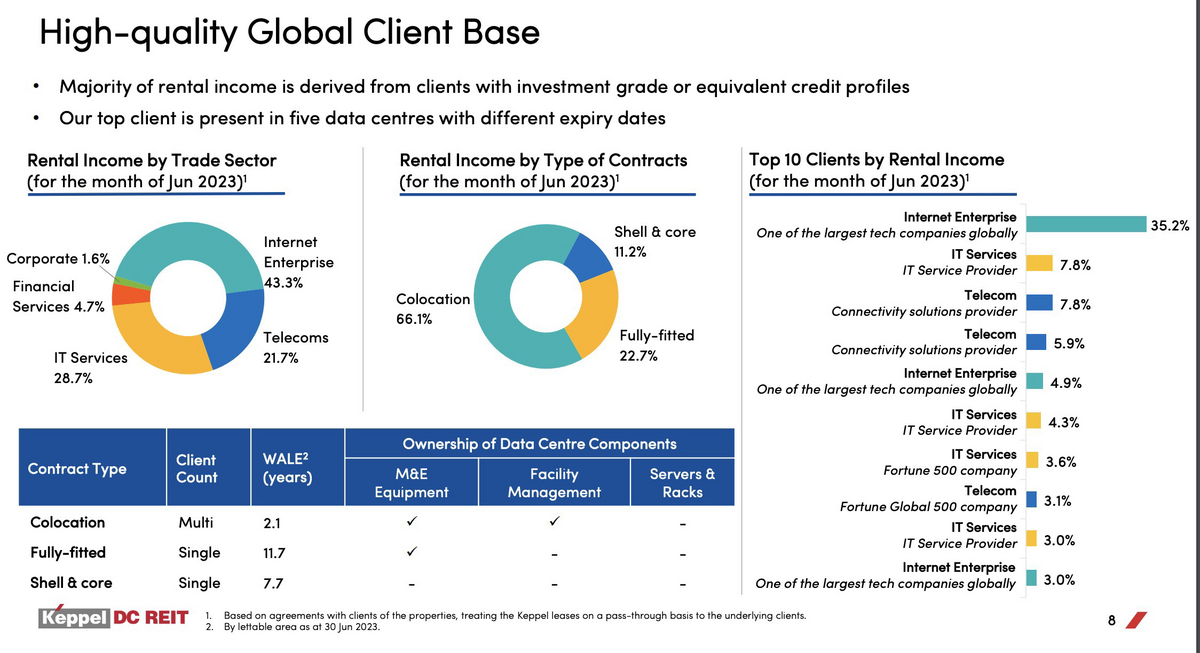

クライアントの分散化もこれまでと大きな変更はなく、データセンターという性質上、IT企業が中心のテナントで、Top10企業で全体の80%の賃貸収入を占め、さらにトップ企業のみで全体の35%を占めている点はやや比重が大きいと言わざるを得ません。今年に入り、データセンター企業における米国でのテナントの破綻が相次いでいるため、分散度合い、テナントの質は重要な要素となってきます。

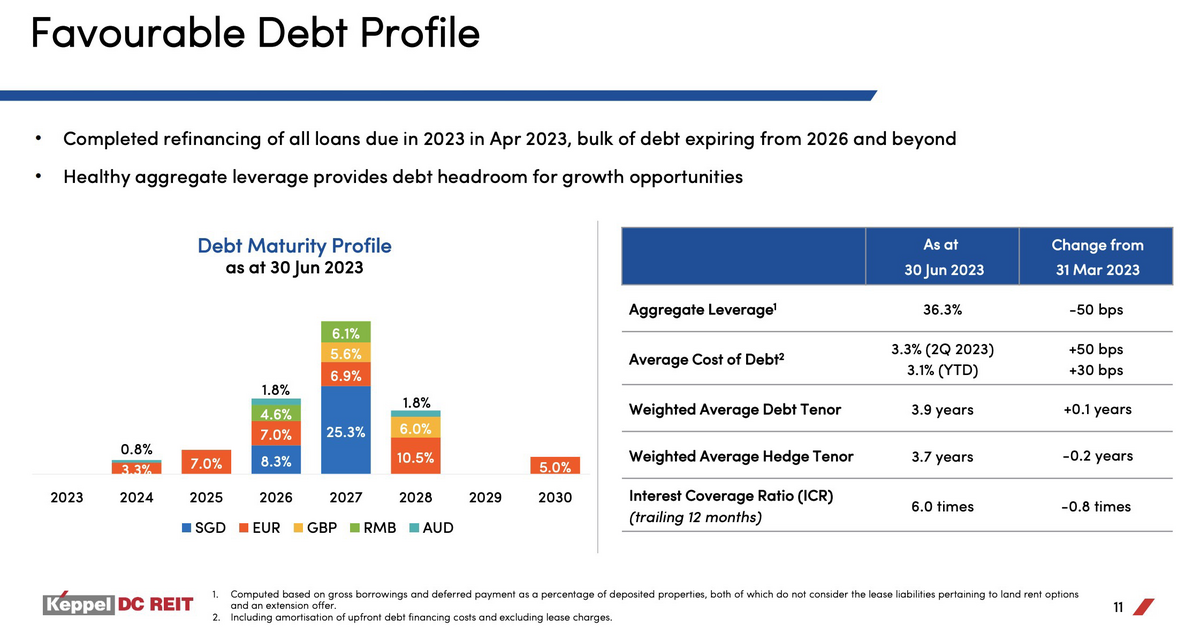

財務状況

レバレッジは36.3%とQ1よりも比率を下げ、健全な水準となっています。借入金利は3.1%と30bps上昇しています。2023Q2単体では3.3%と50bpsの上昇となり金利負担増加のインパクトがわかります。

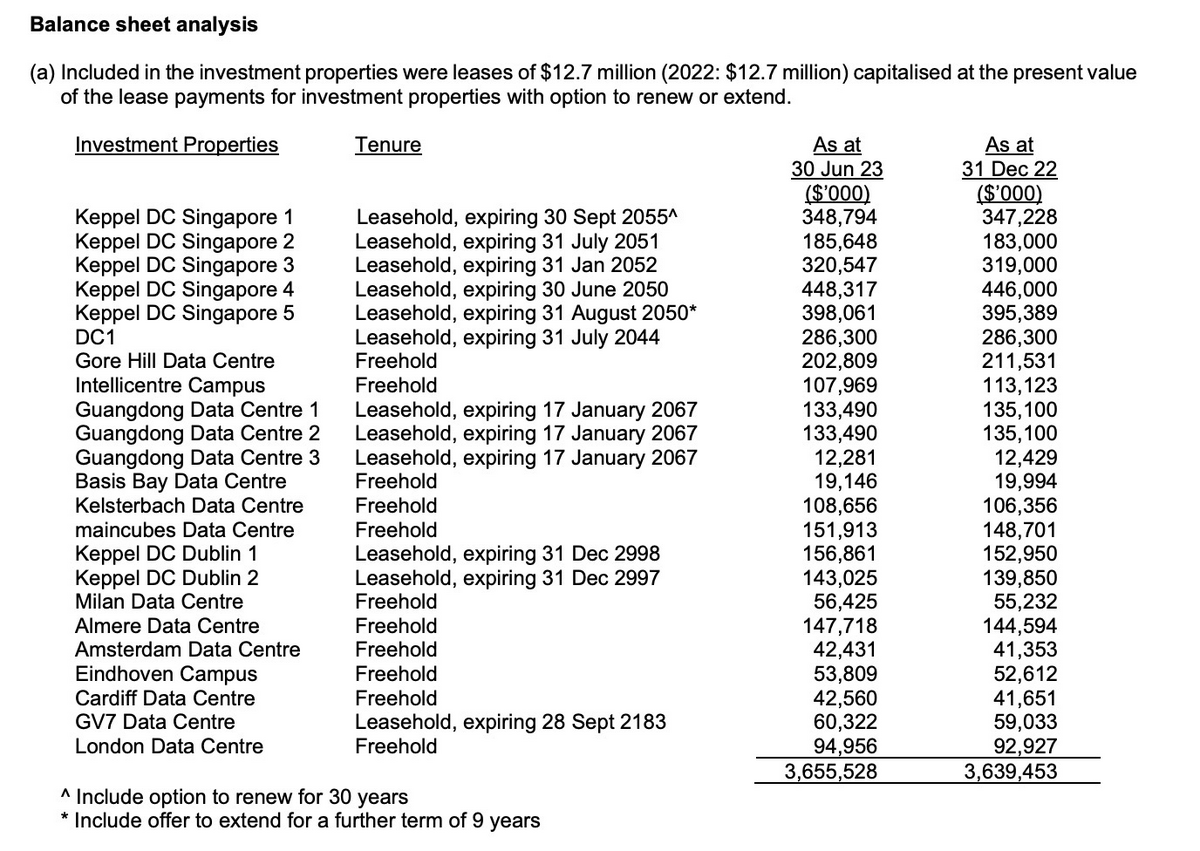

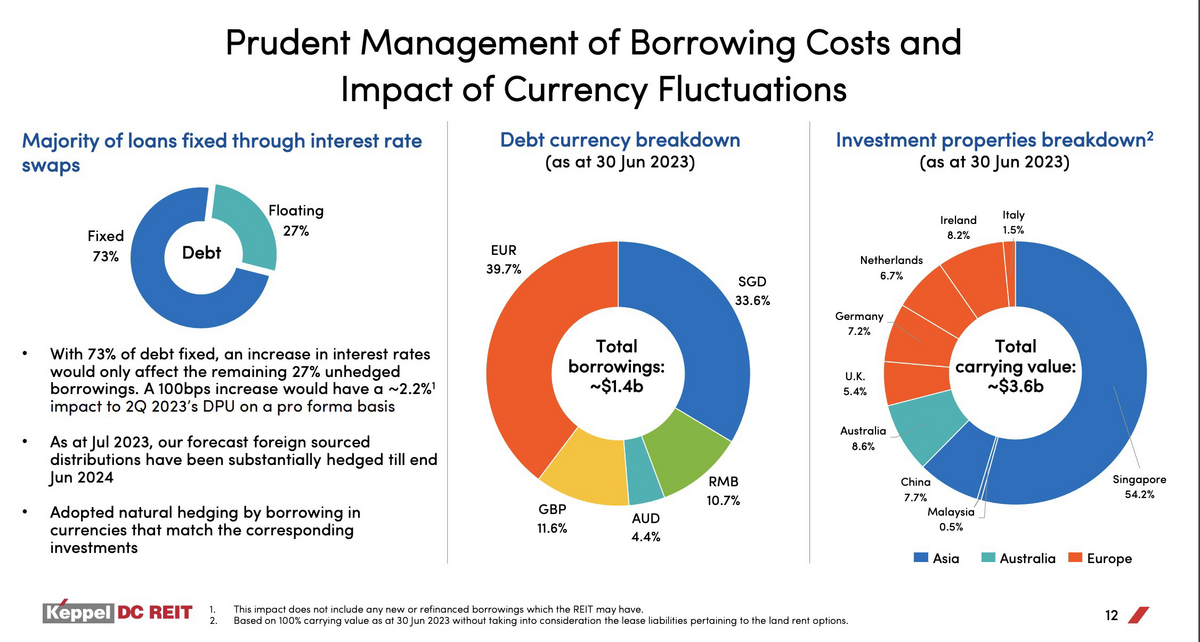

米国オフィスリートは物件価値下落によりLTV(レバレッジ比率)が上がってしまっていましたが、Keppel DC が保有しているデータセンター物件の不動産価値は2022年末と比較し上がっており、懸念はありません。中国のGuangdong DC 1-3の微減は気になりますが、中国元の通貨安の影響もありそうです。

金利上昇対策である固定金利での借入は全体の73%。金利100bps上昇時の配当金への影響は2.2%となっています。

最後にデータセンター市場の概況とガイダンスを見ていきます。

ガイダンス

Despite the macroeconomic headwinds, data centre demand is expected to remain resilient. Structure Research forecasts that the global data centre colocation and interconnection market will grow 12% year-on-year to US$72.7 billion in 2023.5 Continued expansion by hyperscalers, growth in consumer and enterprise activities and adoption of cloud computing, digital transformation initiatives; and artificial intelligence (AI) & machine learning (e.g. generative AI including ChatGPT) will also support demand for data centres.

ChatGPTから始まったAIブームもあり、半導体やデータセンターなどのインフラ需要は高く、好調な展開が続くと予想されています。2023年度、グローバルデータセンターは年率12%成長が予想されています。

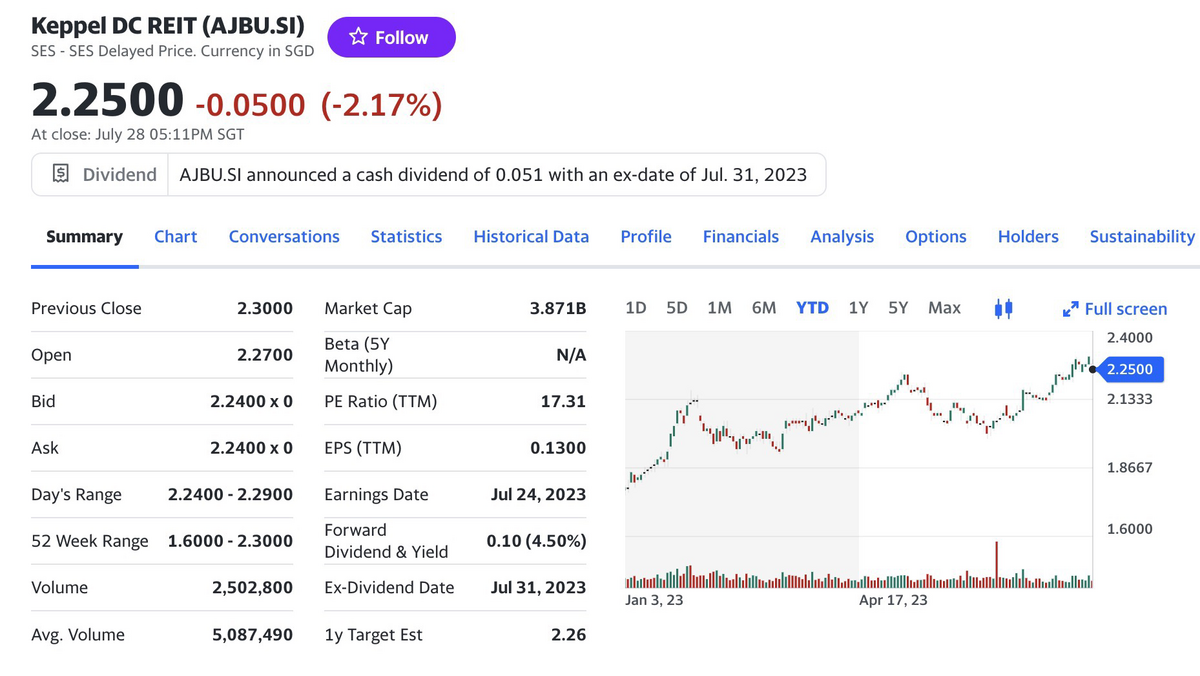

ここ数年不調だった株価も2023年は堅調で、年初来+26%とシンガポールREIT市場を牽引しています。年後半も期待です。