リテールとオフィスの複合REITであるMapletree Pan Asia TrustがQ4 & FY22/23決算を発表しました。

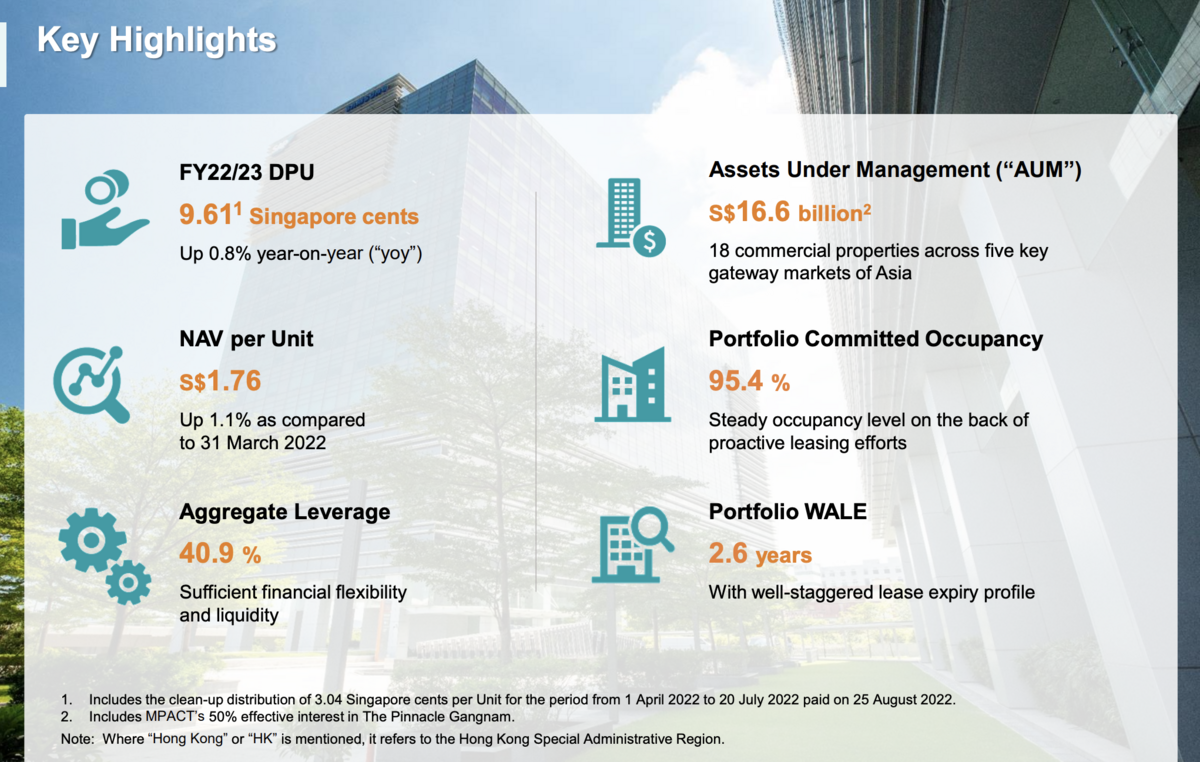

本決算のKey noteです。FY22/23でのDPUは9.61 centsと前年比+0.8%成長、レバレッジは40.9%とやや高い水準、保有物件の総資産額であるAUMはS$16.6 billionとシンガポールRIETの中でも上位の規模となっています。

それぞれ詳細を見ていきましょう。

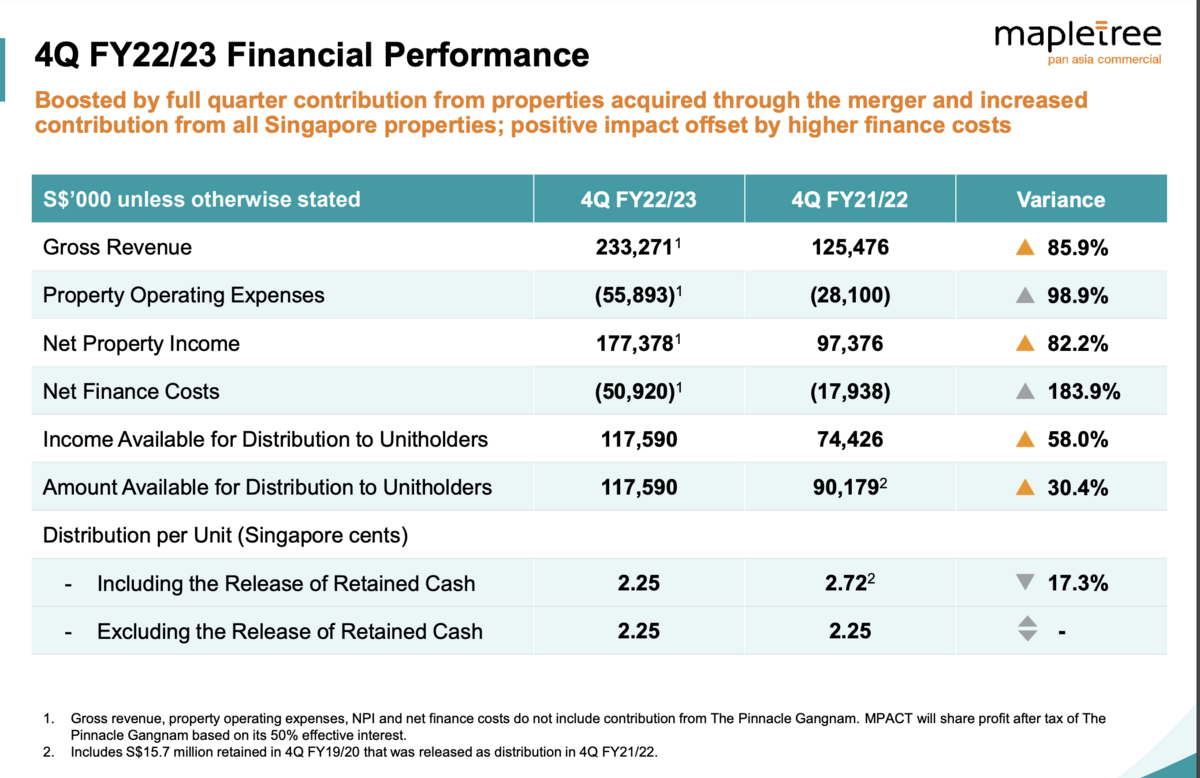

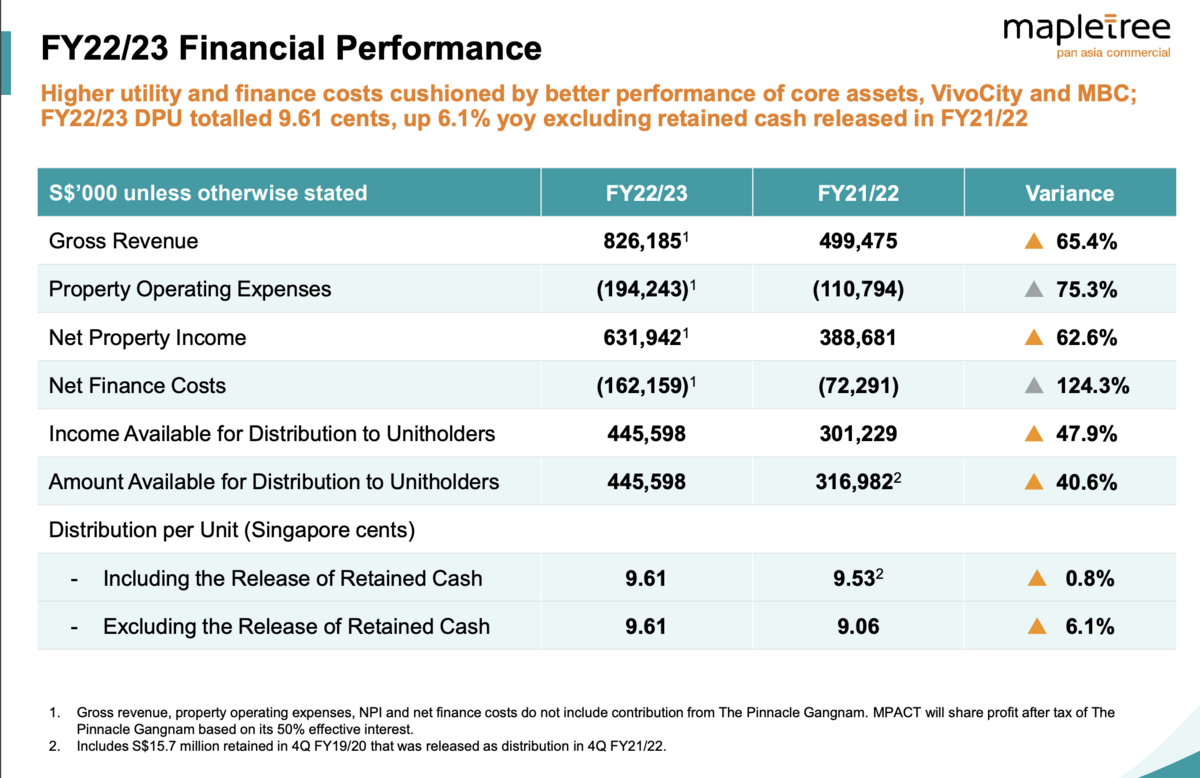

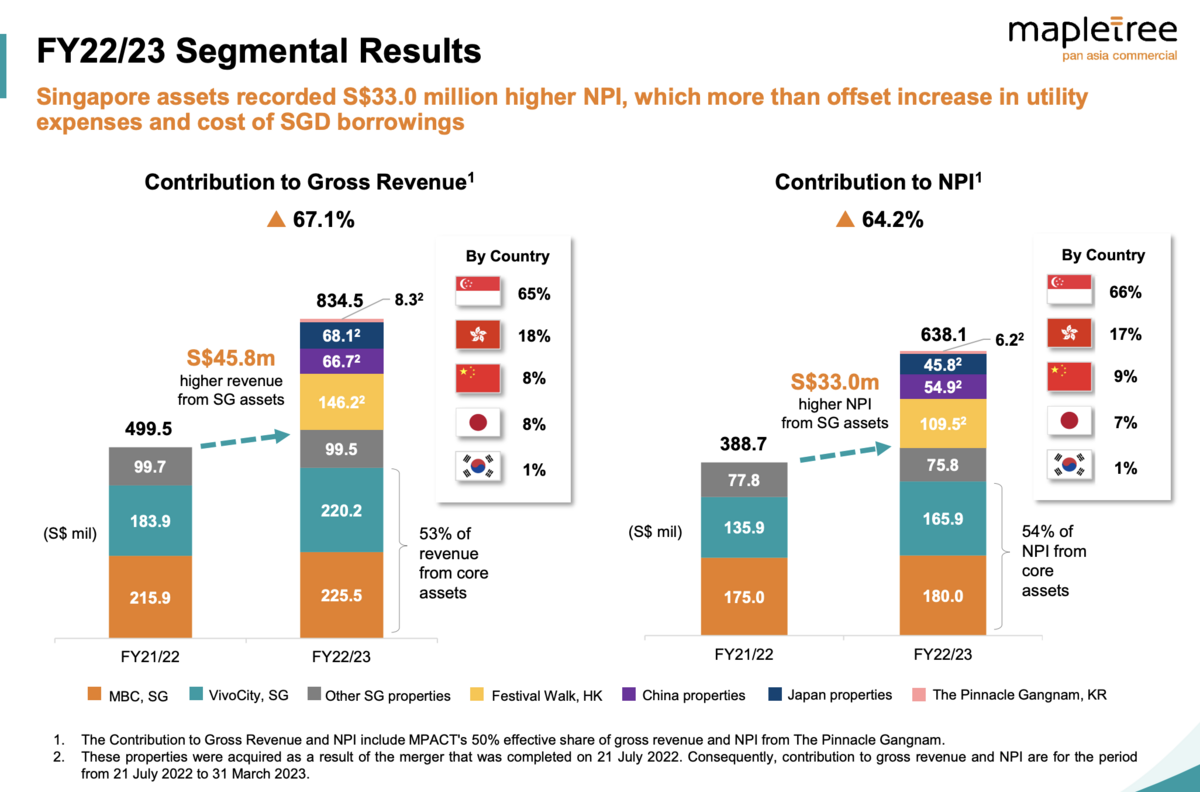

2社合併後の初年次決算であるため、Gross RevenueやNPIが前年比+60%以上と大きく成長しているように見えています。合併時の一時配当を除いたDPUを見ると、YoY+6.1%と実質での成長率が見えてきます。(一時配当を含めた比較ではYoY+0.8%)

セグメント別ではオフィス・リテールそれぞれの基幹物件であるMBC ,ViVo Cityでの2物件で全体の54%のNPIを占めます。

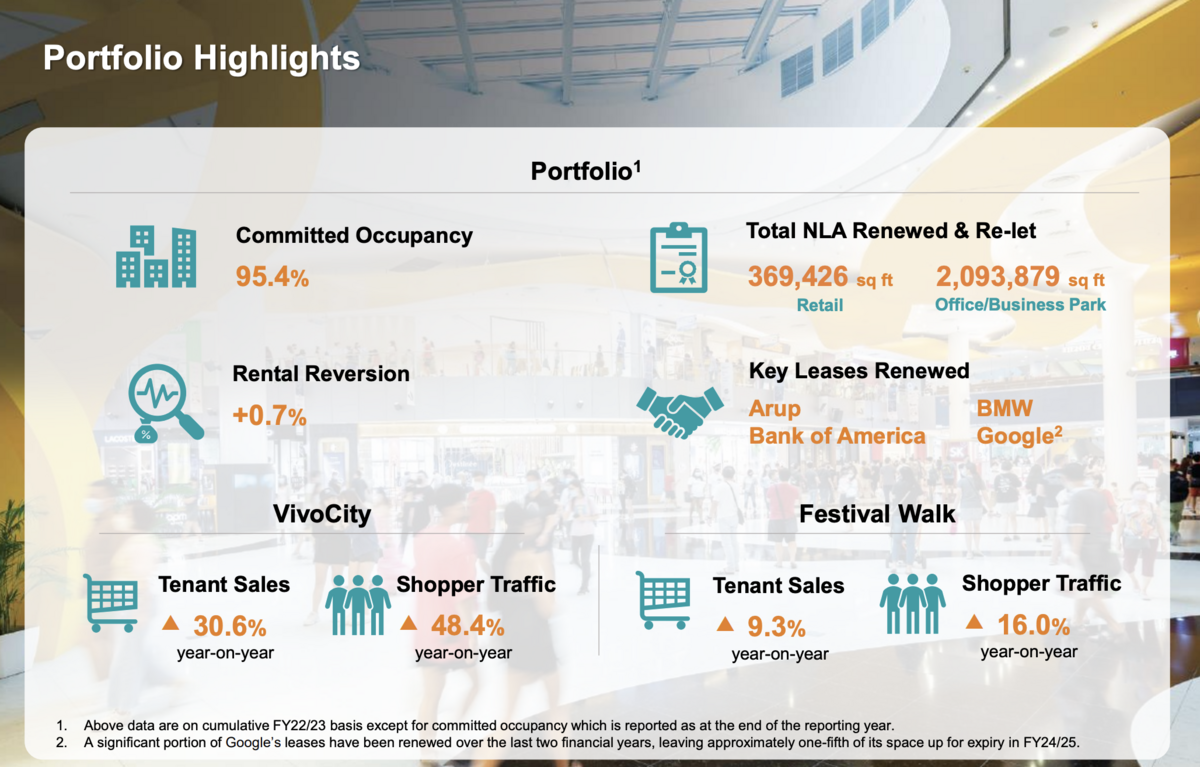

ポートフォリオのハイライトを見てみましょう。

今回注目すべきは基幹物件であるリテールのViVo Cityの概況で、Tenant Sales, Shopper Trafficが前年比それぞれ+30.6%, +48.4%と大幅に増加しており、コロナ禍を完全に克服し、過去最高の数値を記録しています。海外からの観光客やシンガポール国内の買い物客の足が戻っていることもそうですが、リノベーションを積極的に行ったことが功を奏しています。

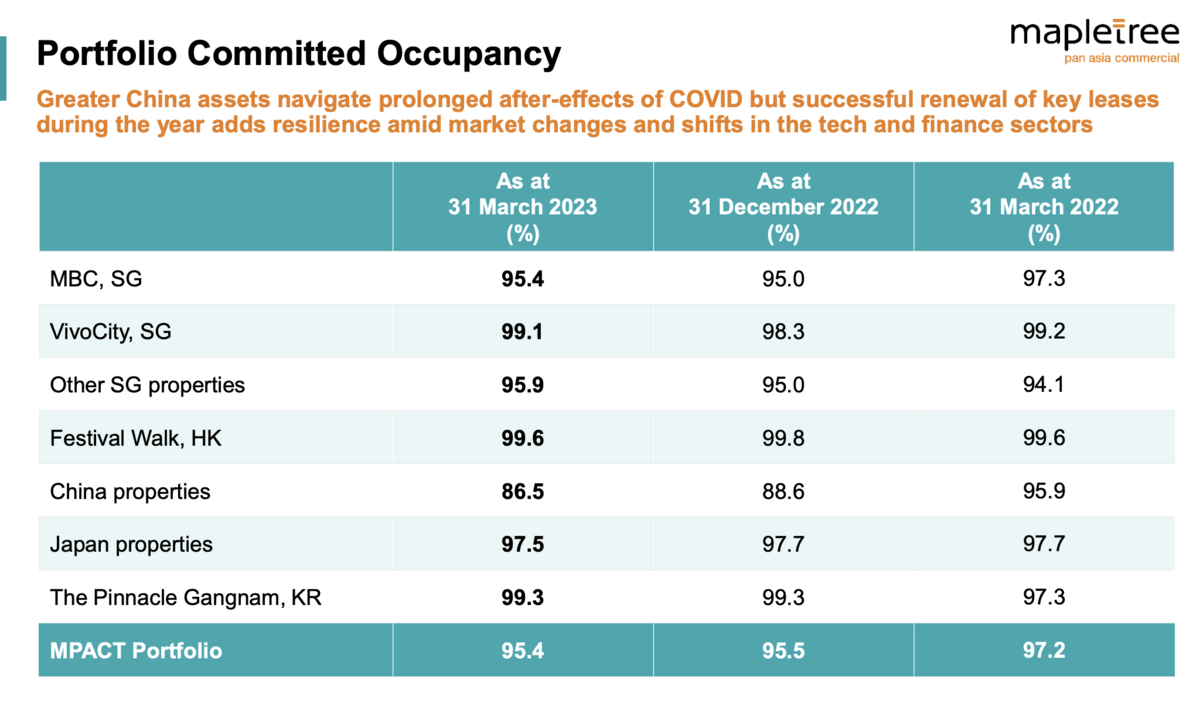

稼働率は前四半期の2022年末とほぼ同水準の95.4%で前年比-1.8ptsとなっています。

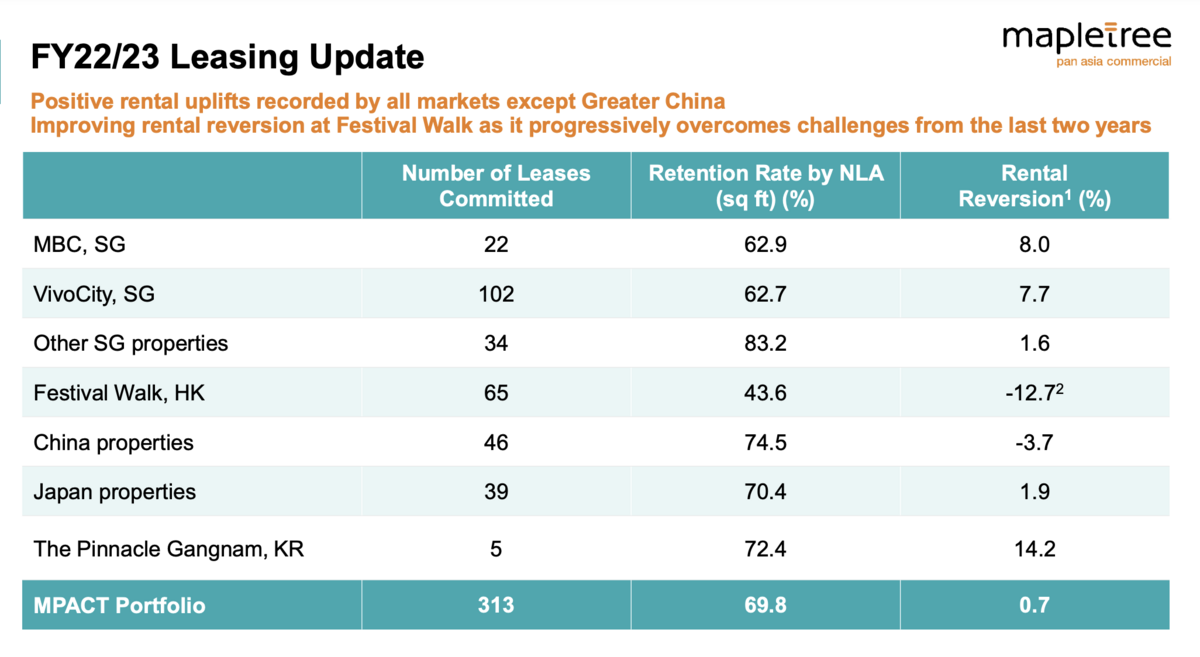

インフレ対応で更新賃料も増加させている物件が多く、全体では+0.7%となっています。大幅減となっている香港のFestival Walkのテコ入れが緊急の課題です。

次に財務面を見ていきます。

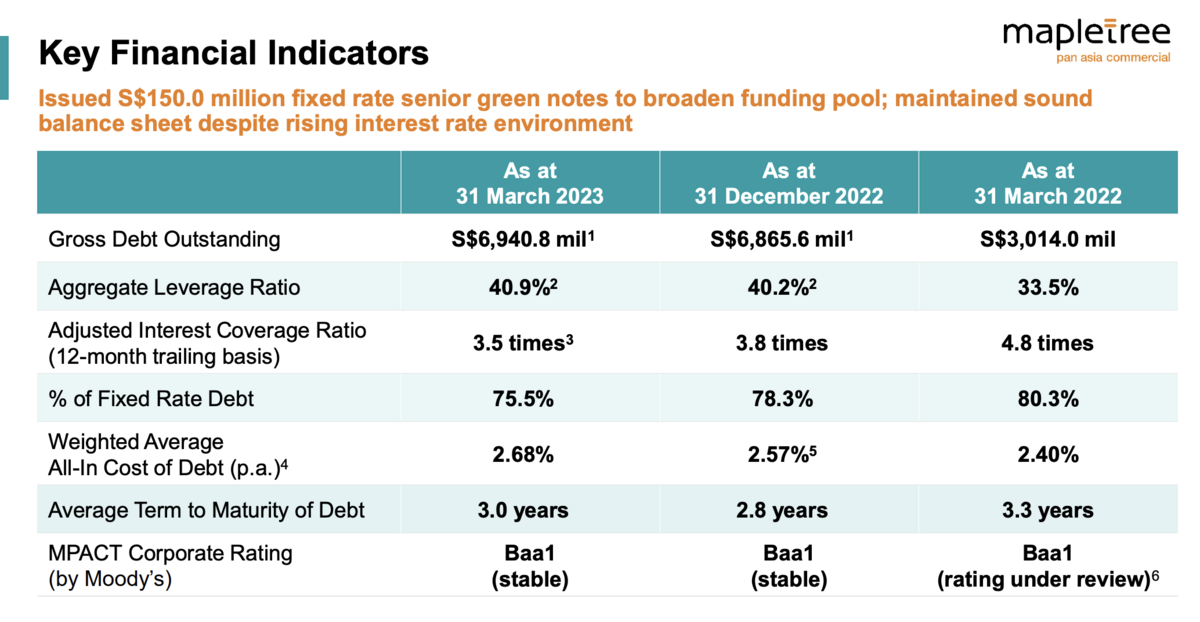

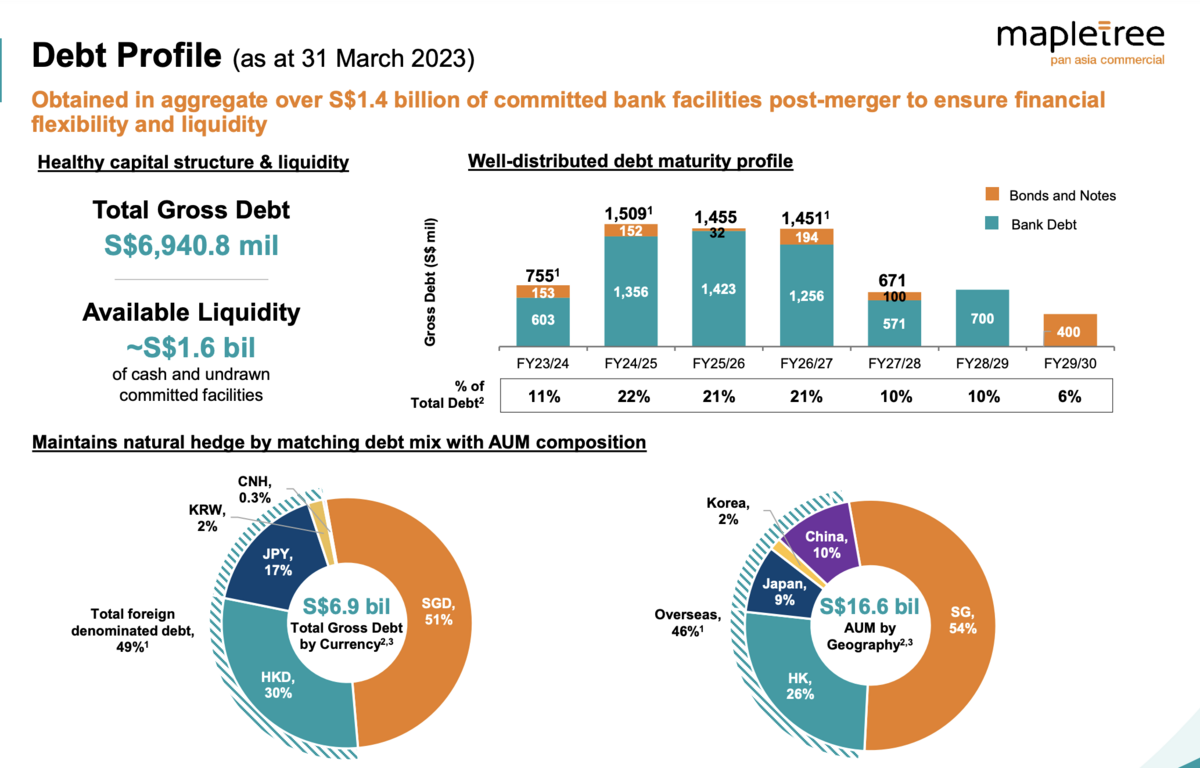

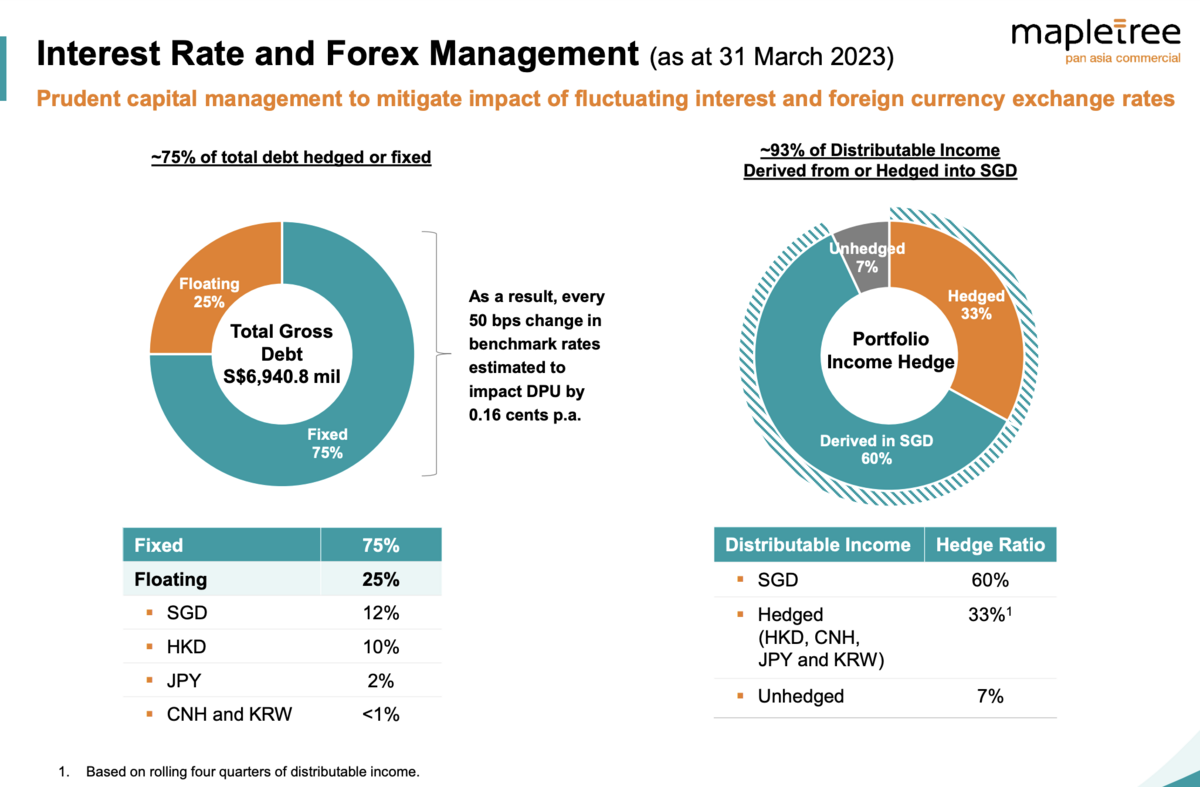

気になるのはレバレッジが上がってきてしまっている点で40.9%となっています。QoQ +0.7pts, 合併の影響でYoY +7.4ptsの増加です。世界的な金利上昇により、欧米不動産も価格下落に苦しんでいますが、このレバレッジの管理が肝となってきます。借入金平均金利は2.68%と比較的低い水準に抑えることができています。

借入金の期間分散はしっかりされており、固定金利比率も75%と金利上昇への対策は行なっていることがわかります。為替ヘッジも93%がヘッジされています。

最後に指標面を確認しましょう。

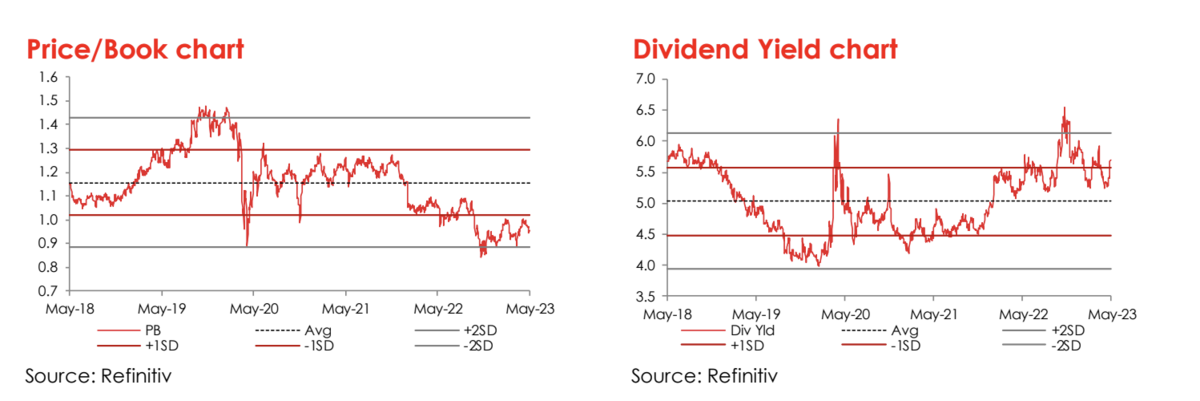

PBRでは過去5年平均よりも割安水準です。配当利回りも5.5%と5年平均の5%を上回る水準となっています。シンガポール国外の物件を取得した合併以降バリュエーションは下がっており、マーケットはあまり評価していないことがわかります。この合併が本リートにとってプラスに評価されるようどう挽回していくのかが今後の見所となってきます。

Mapletree Pan Asia Commercialについては下記銘柄分析の記事にも記載しています。