クラウド系銘柄の株価は厳しい局面が続いていますが、今後もセキュリティ株の下落は続くのでしょうか。今まで決算の取りこぼしがなかったCrowd Strikeもガイダンスを下げ、Zscalerも決算はコンセンサスを上回ったものの株価は10%以上下落。唯一決算後上昇したPalo Alto Networksもその後冴えない株価となっています。それぞれの企業のカンファレンスコールでもよく出ていたのは、新規案件取得にあたっての期間が延びてしまっている点。需要・案件そのものの消失ではなく、より上位役職の予算承認が必要になりスローダウンにつながっているようです。

上記のように株価が右肩下がりとなっている環境ですが、サイバーセキュリティ業界のファンダメンタルはどのような状況になっているかレポートが出ていますので、そちらを参照していきましょう。

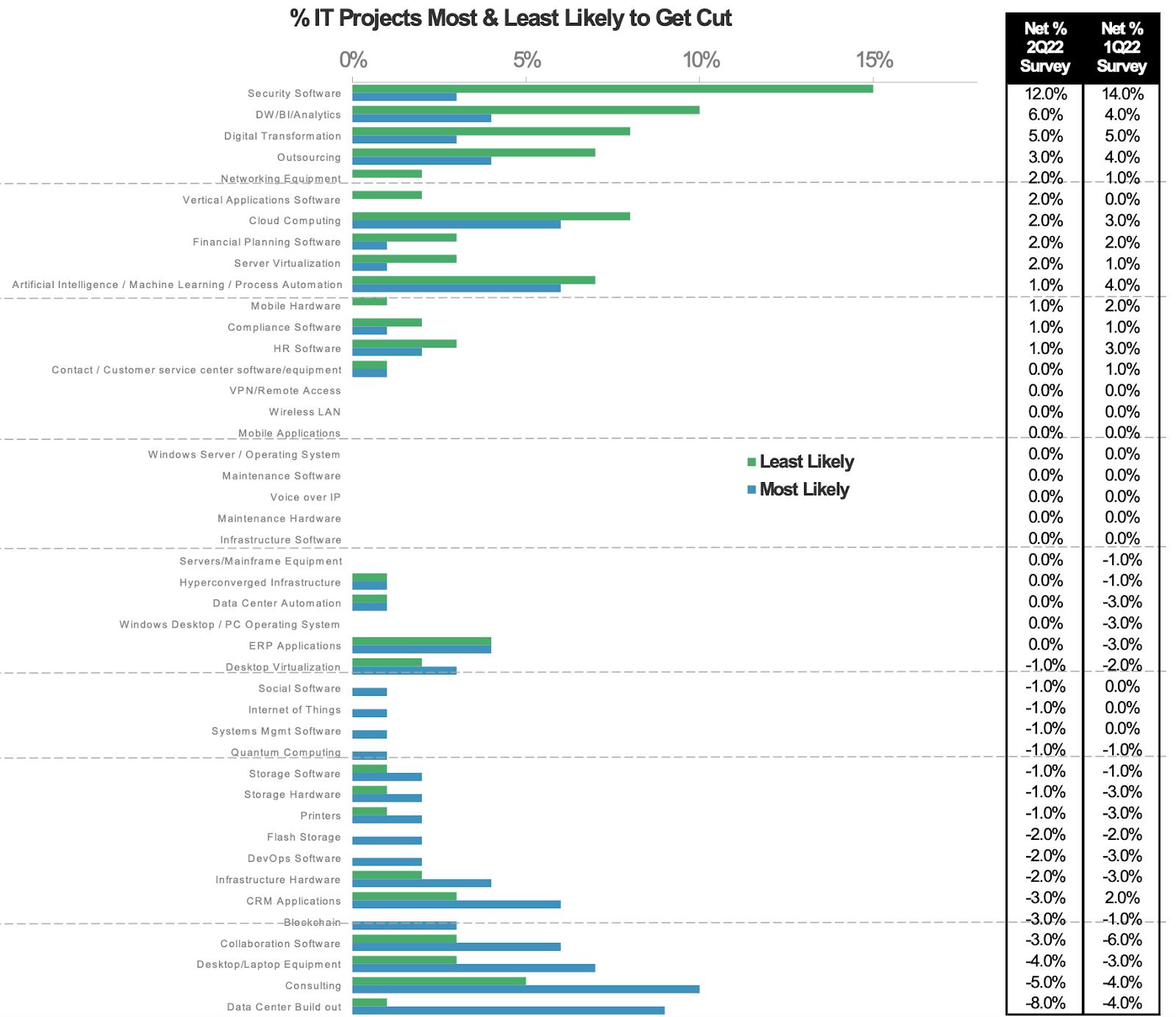

- 企業にとってセキュリティ予算をカットするのは最後。:つまりクラウド銘柄の中でも比較的堅調な部類に入る。

- サイバーアタックの件数は増えており、重要度は高まり続けている。:米中対立やロシア-ウクライナ侵攻もセキュリティ懸念を高めている。

- リモートやハイブリッドのワークスタイルが増加し、セキュリティの重要性はさらに増加。

- セキュリティ企業が増えている点をどう捉えるか?は考える余地がある。需要は確実に増加しているが、セキュリティ企業数も増えており競争過多となる可能性も。M&Aも増えている。

- クラウドベースのセキュリティは2025年までで$750millionと4倍になる。企業予算も拡大。AIなどでデータ量も増え、セキュリティで保護するものが増える。

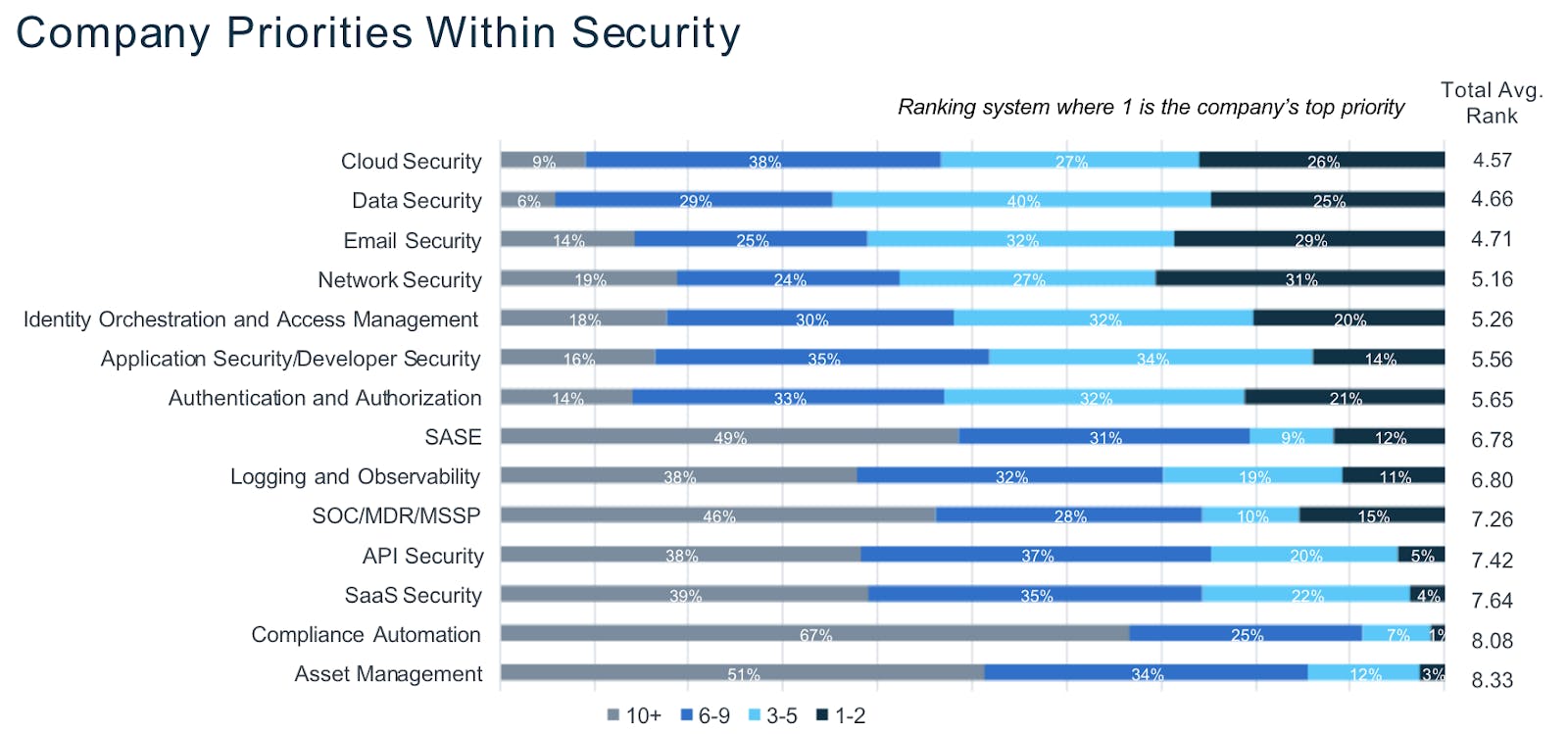

景況感悪化による予算カットの影響を受けにくい点は下記調査のデータを参照。むしろ予算を増やす傾向になっている。

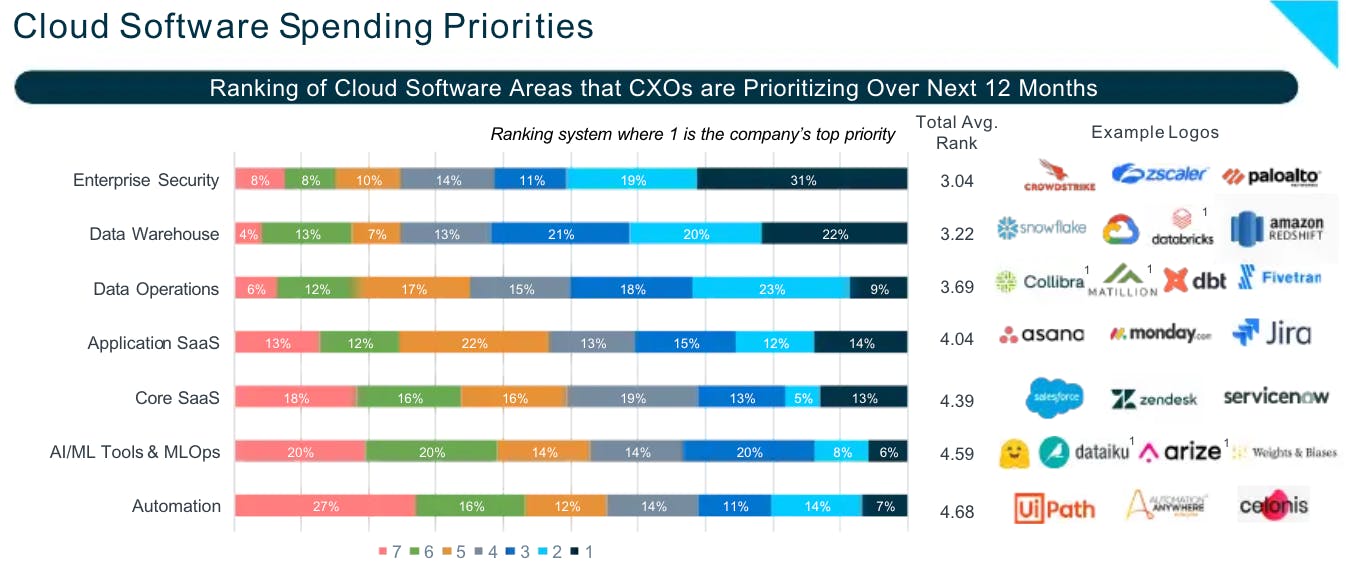

クラウドソフトウェアにかける予算についてもセキュリティの優先度はNo1.

- 不況局面でこそ、サイバーアタックによる損失(財務的なものから顧客信頼度まで幅広い要素)の影響が企業にとって重くなり、セキュリティを優先する理由となっている

- 民間企業だけでなく、政府機関などパブリックでもセキュリティへの需要・優先度は増している。2022年9月には米国政府は$1billionの追加予算をセキュリティプロジェクトにつけることを決定した。2017年の$13billionから2021年には$18billionまで約40%増加。

- ZSカンファレンスでも15機関の内12が顧客で$1M規模以上の契約額.CRWDは政府機関をサイバーアタックから守ったことで信頼される存在となった。

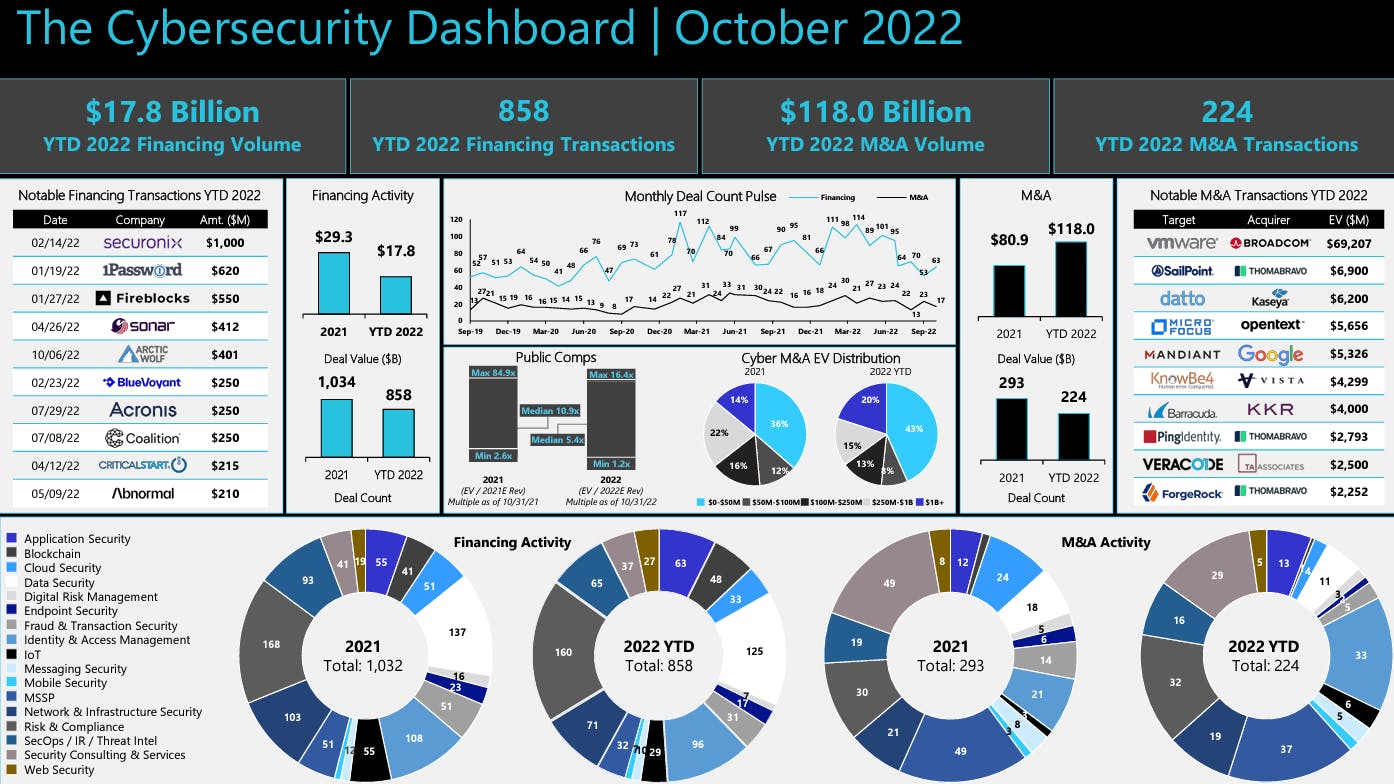

セキュリティ業界の規模やM&Aボリュームなどは下記のダッシュボードに記載。

2021年は好況なマーケット下で資金調達額が良好、2022年はM&Aの件数・規模が増えている。直近の景気減速を受けて2023年以降どうなるか注目。

ランサムウェアアタックなどのウイルスやハッキングの影響は個人だけでなく、企業へと大きくなっていった。個別機器やクラウド、ネットワークなどセキュリティ範囲は広がる。

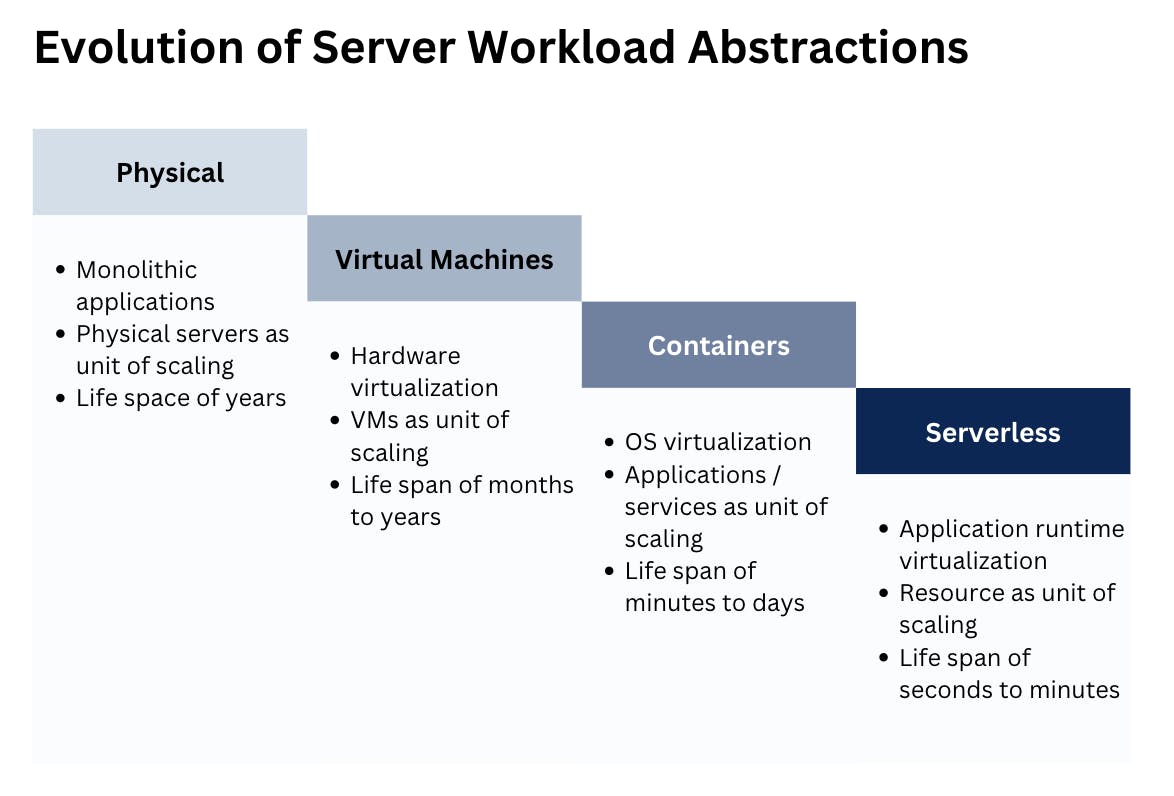

オンプレミスからクラウドの時代へ。複数のソフトウェアが乗っかり、より複雑なレイヤーとなっていく。

デバイス、インフラ、ネットワーク、アプリケーション、アイデンティティ、データの6 core conponents全てを守るのは容易ではないが、全てが密接に関係するためセキュリティを強化する必要がある。

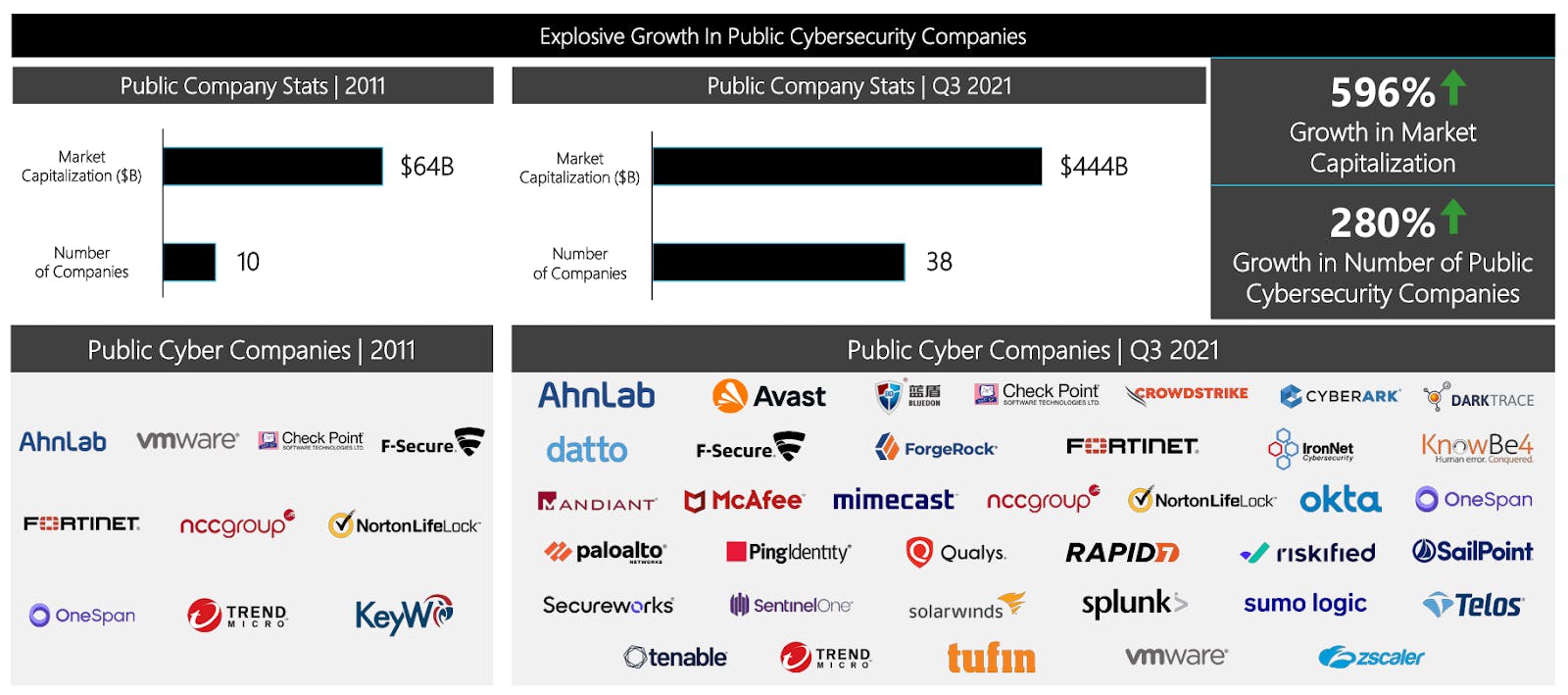

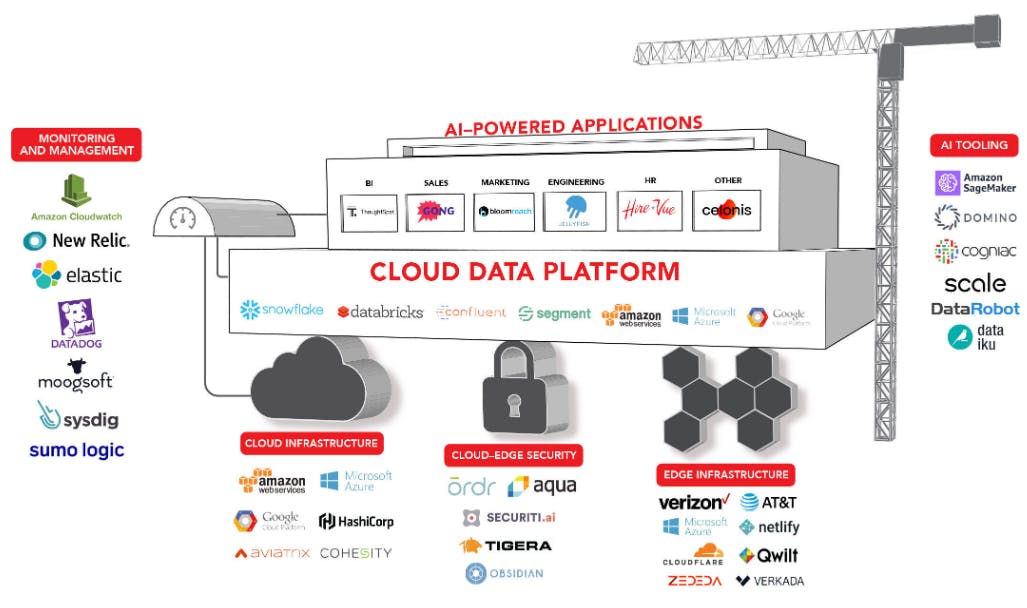

それぞれのカテゴリーでどのようなセキュリティ企業が活躍しているかのマップは以下となっています。

サイバーセキュリティの分野ではクラウドセキュリティが最優先分野となっている。

2025年までには95%以上のデジタルワークロードがクラウドベースになると予測されている(2021年の30%から大きく上昇。)。

Embedded Securityも大きなテーマで、多くのテック企業がセキュリティの分野に入ってきている。下記、DataDog, CloudFlare, Snowflake, ServiceNow, HashiCorpの取り組みが例である。

- Datadog started as an application monitoring service but has evolved to offer more cloud security management solutions together with their core observability products.

- Cloudflare started as a content delivery network (CDN) for websites, but has evolved to provide more full-stack zero enterprise security products in zero-trust and SASE.

- Snowflake started out as a data warehouse and machine learning company, but has started to broaden its security services.

- ServiceNow, which provides IT service management, has now incorporated more security operations and monitoring tools over the past few years

- HashiCorp started as cloud infrastructure for provisioning cloud deployments, but has evolved to merge infrastructure and security together through their Vault and Boundary product

リモートワークやハイブリッドのワークスタイルは今後も続いていくため、セキュリティの重要性・需要は今後も増加し続け、複数の企業が勝ち組となっていくことが予想される。