CapitaLand AscottがQ3決算を発表しました。

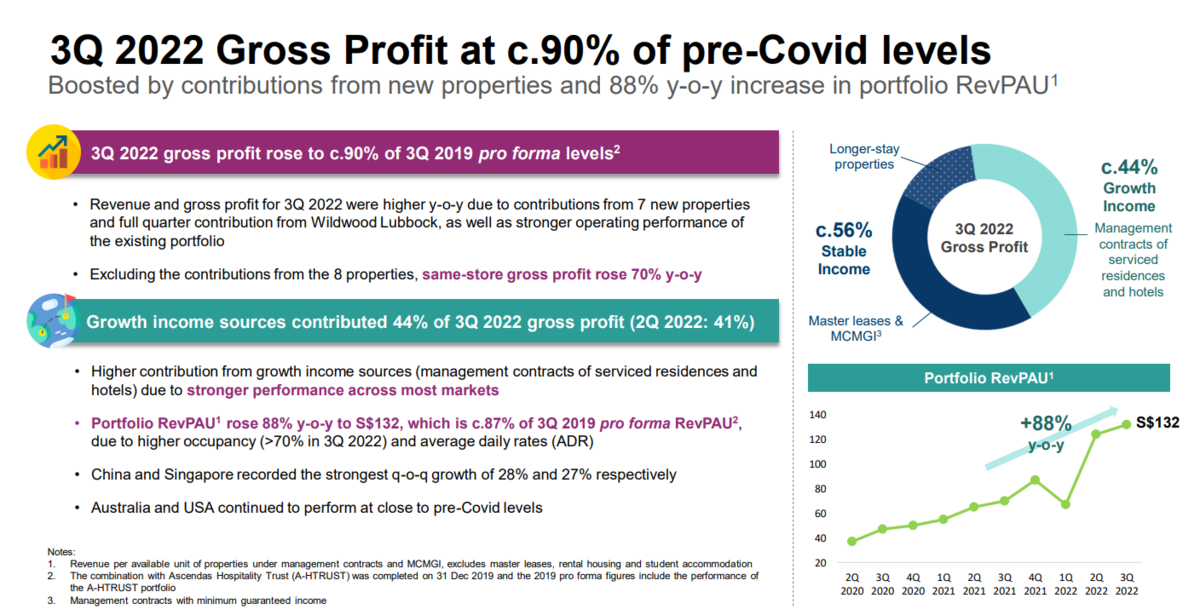

2022Q3も下記記事で紹介した通り、売上が大きく改善しており、RevPAU(Revenue per Abailabile Unit)が前年比で+88%も伸びています。

特に中国とシンガポールの物件がQoQでそれぞれ+28%,+27%と四半期ベースでも大幅に増加しています。オーストラリアと米国についてはほぼコロナ前の水準まで回復しました。

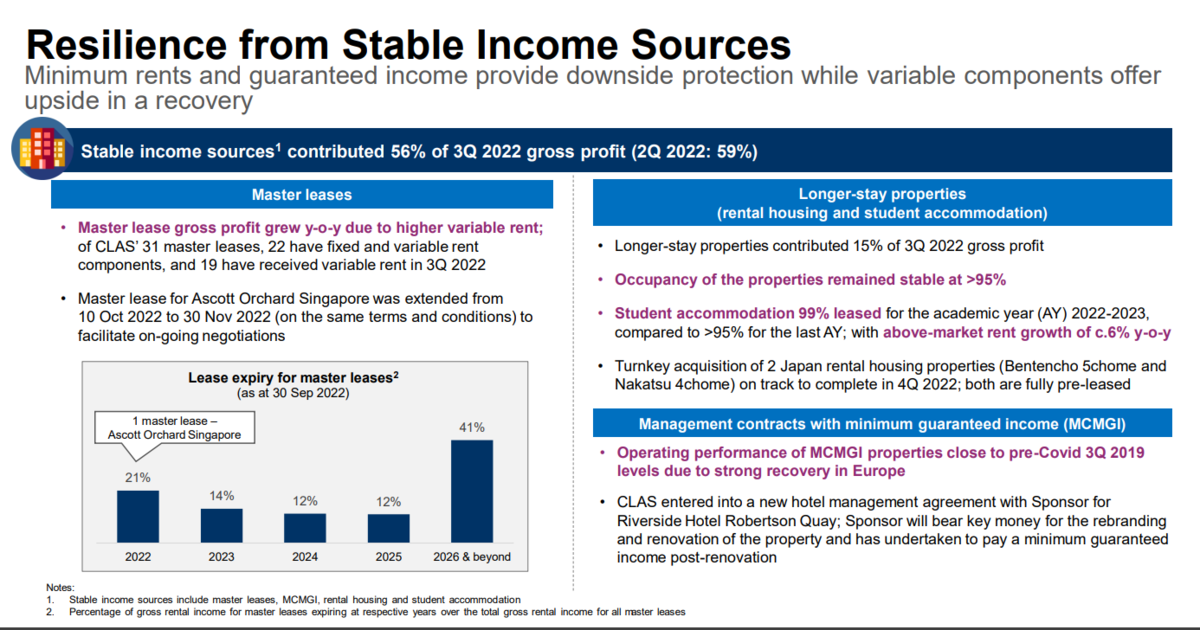

戦略的に強化している固定収益(長期滞在型住居施設・寮などによるもの)は今期Gross Profitの56%を占めるまでに増えています。稼働率も95%を超えており堅調となっています。

次に、国別の状況を下記見ていきましょう。

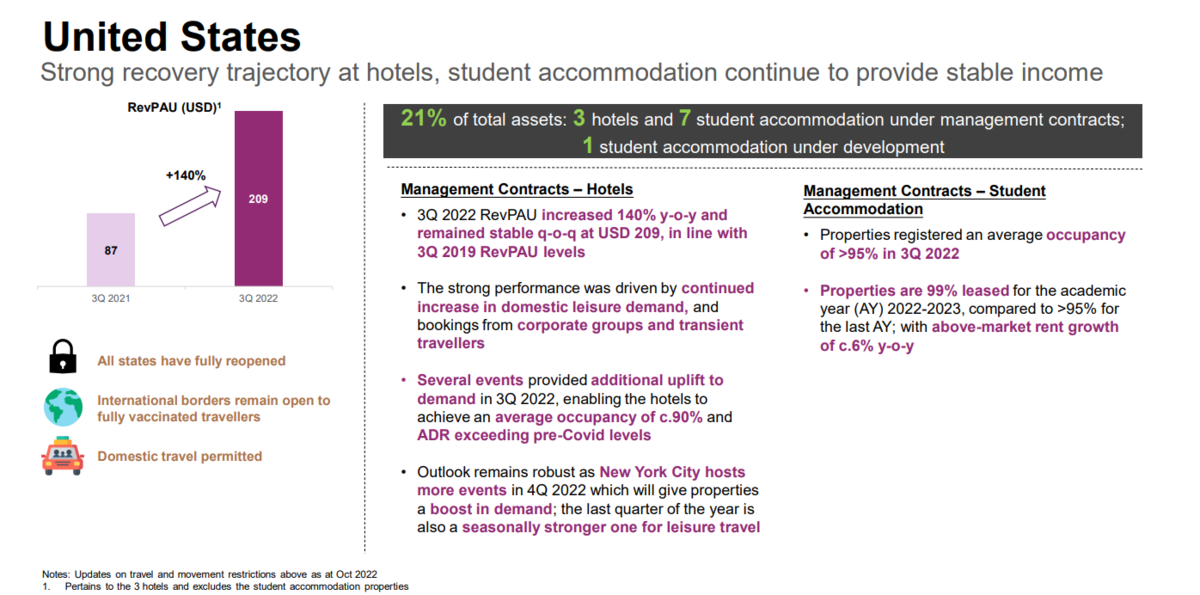

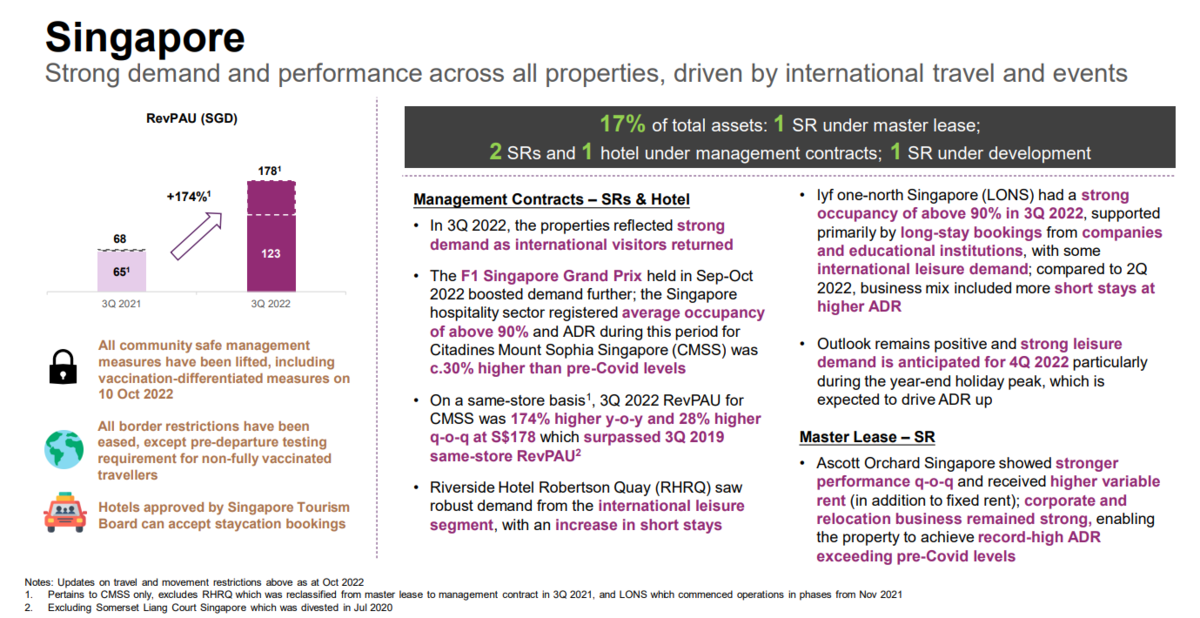

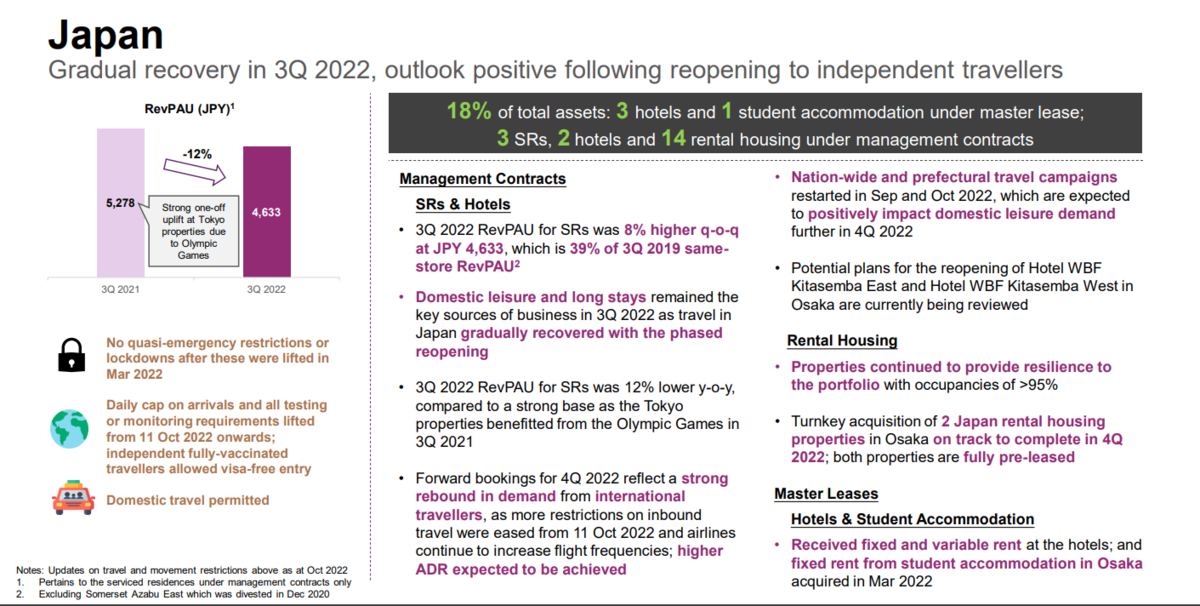

資産比率の上位3国である、米国・シンガポール・日本のそれぞれの状況を見ると、米国とシンガポールはRevPAUが前年比+100%以上と大きく改善されアフターコロナの状況が鮮明となっています。一方、日本のみがYoY-12%とコロナを克服できていないことがわかります。

日本でも全国旅行支援が開始され、観光地やホテルが賑わっていることが報道されています。従ってQ4以降は大きく実績が改善されることが見込まれますので、Hosipitalityセクターも本格的にコロナを乗り越えたと言えるでしょう。

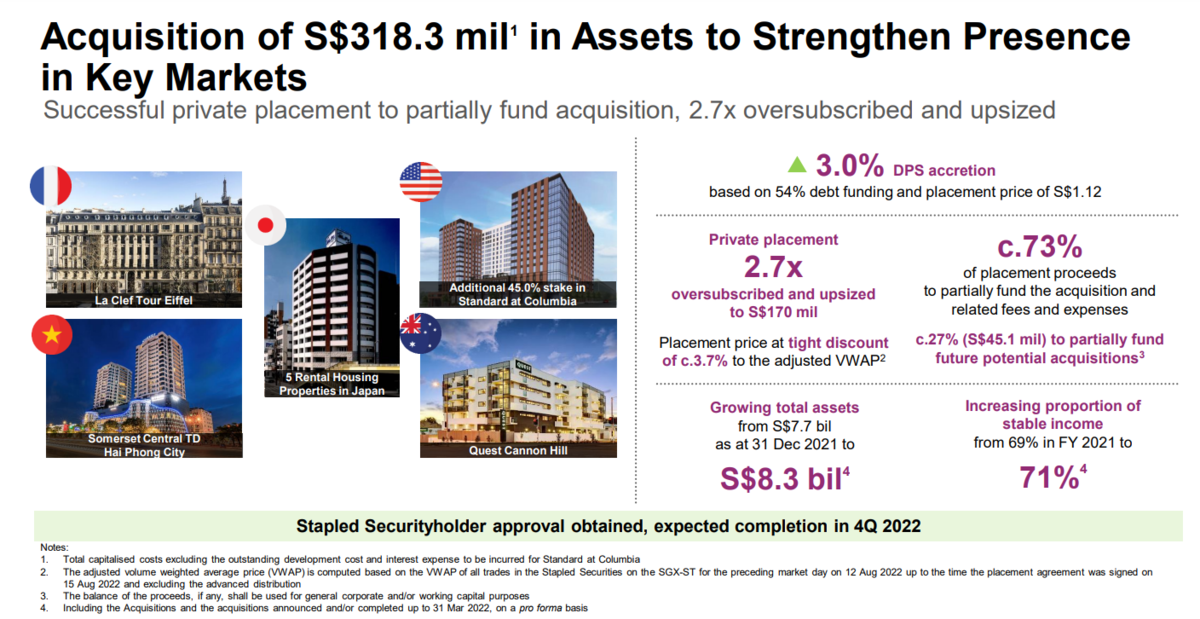

CapitaLand Ascottはコロナ以後を見据え、新規物件の取得にも力を入れており、シンガポール国外を中心に318M SGD相当の取得を行いました。これにより、配当金は+3.0%増加し、固定収入比率もFY2021の69%から2%増加し、71%となります。

次にCapital Managementの状況を見てみましょう。

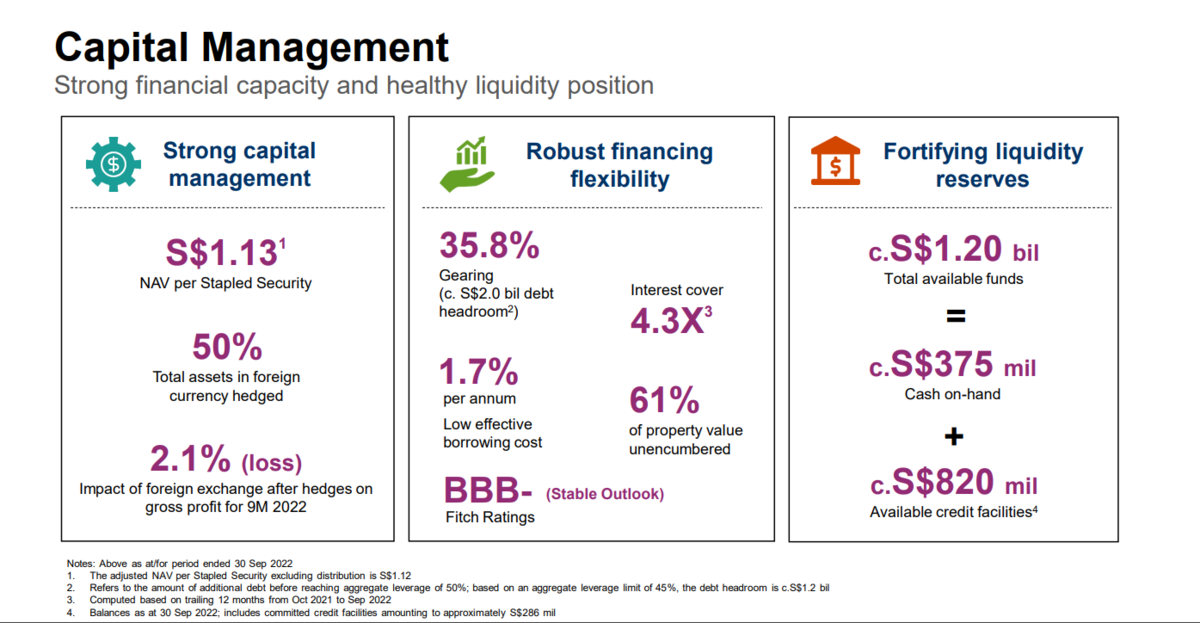

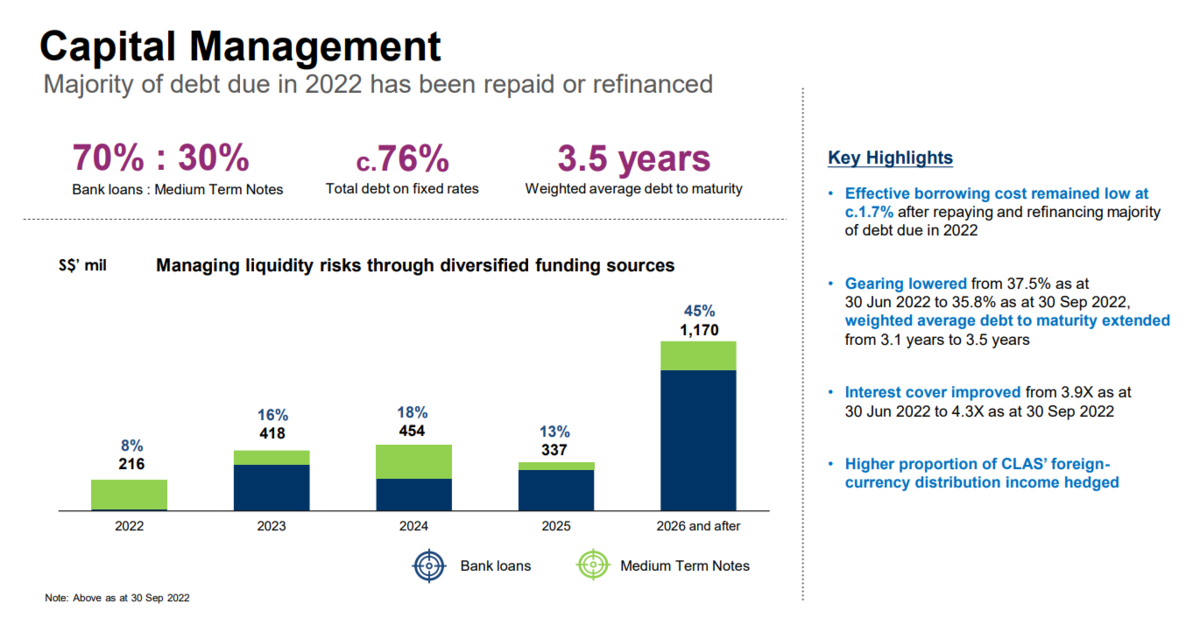

レバレッジを示すGearingは35.8%と低水準、外貨建て資産の50%はヘッジをしています。固定金利の比率は76%となっています。さらに借入金の金利コストは1.7%とかなり低めに抑えています。この金利をさらに下げるために、初の円建てSastainability-linked債を発行することがアナウンスされました。

シンガポールや米国など金利が高くなってしまっている国が多い中、日本円建てであれば日本の低金利を活用し、資金調達コストを抑えることができます。さらに、Ascottは日本の物件も増加させているので、円建ての債務と資産でナチュラルヘッジの効果も出ます。投資の神様と呼ばれるバフェットも日本の商社株を購入する際に円建て社債を発行していましたが、円安と低金利により円建て社債に対する魅力が増しているとも言えます。

銘柄分析記事はこちら