昨日Keppel DC REITの決算を記事にしましたが、今週よりシンガポールREITの決算発表シーズンが始まっています。

今回はオフィス・ショッピングモールの複合リートのMapletree Commercial Trustの決算を確認していきます。

Mapletree Commercial Trustはシンガポール最大のショッピングモールであるVIVO City、さらに大型ビジネスパーク含めたオフィス系物件を保有するREITです。

*写真はMapltree HPより:http://www.mapletreecommercialtrust.com/

今回の決算は、良い決算とは言えず、可もなく不可もなくといった内容でした。

株価: S$2.12 (as of 31 Mar 22)

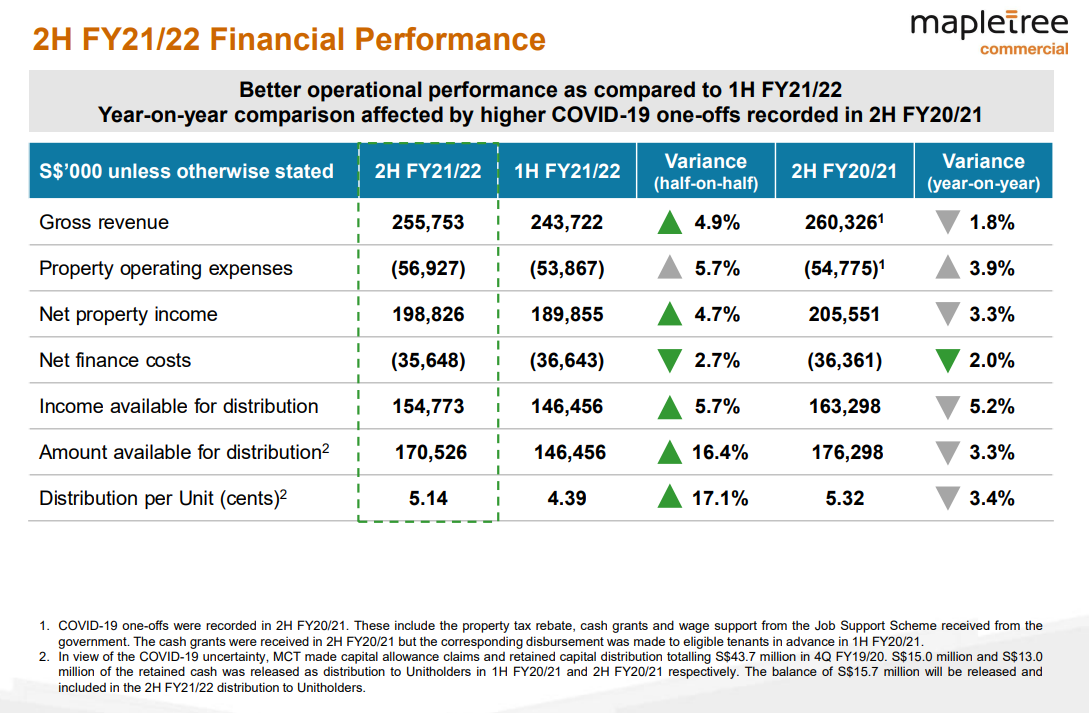

2H

Gross Revenue: S$255.7M (YoY -1.8%)

Net property Income: S$ 198.8M (YoY -3.3%)

Destibutable Income: S$ 154.7M (YoY -5.2%)

DPU(配当金): 5.14 ( YoY -3.4% )

配当利回り:5.1%

COVIDの影響がまだ残っていることもあり、前年比ではマイナス成長、前期比(1H vs 2H)ではDPU+17.1%と2桁成長を達成しています。

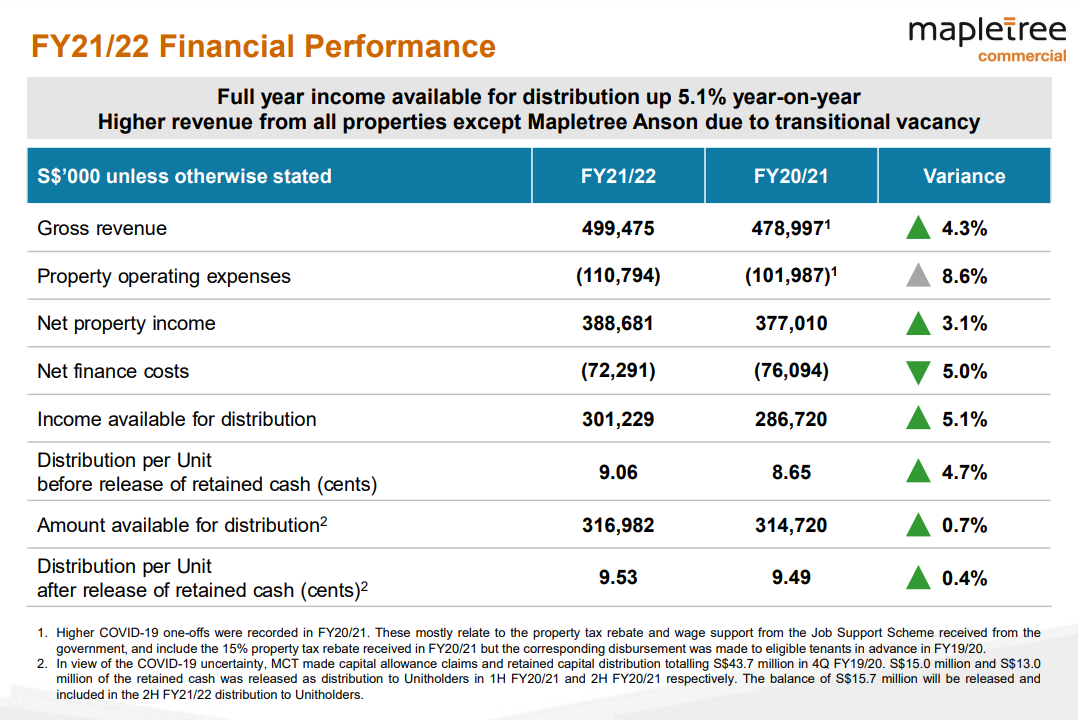

FY21/22 total

Gross Revenue: S$499.4M (YoY +4.3%)

Net property Income: S$ 388.6M (YoY +3.1%)

Destibutable Income: S$ 301.2M (YoY +5.1%)

DPU(配当金): 9.53 ( YoY +0.4% )

配当利回り:5.1%

配当利回り5.1%とシンガポールREITの中では高くありませんが、トップクラスの優良物件を保持し、高い安定性をもつ銘柄として魅力的です。

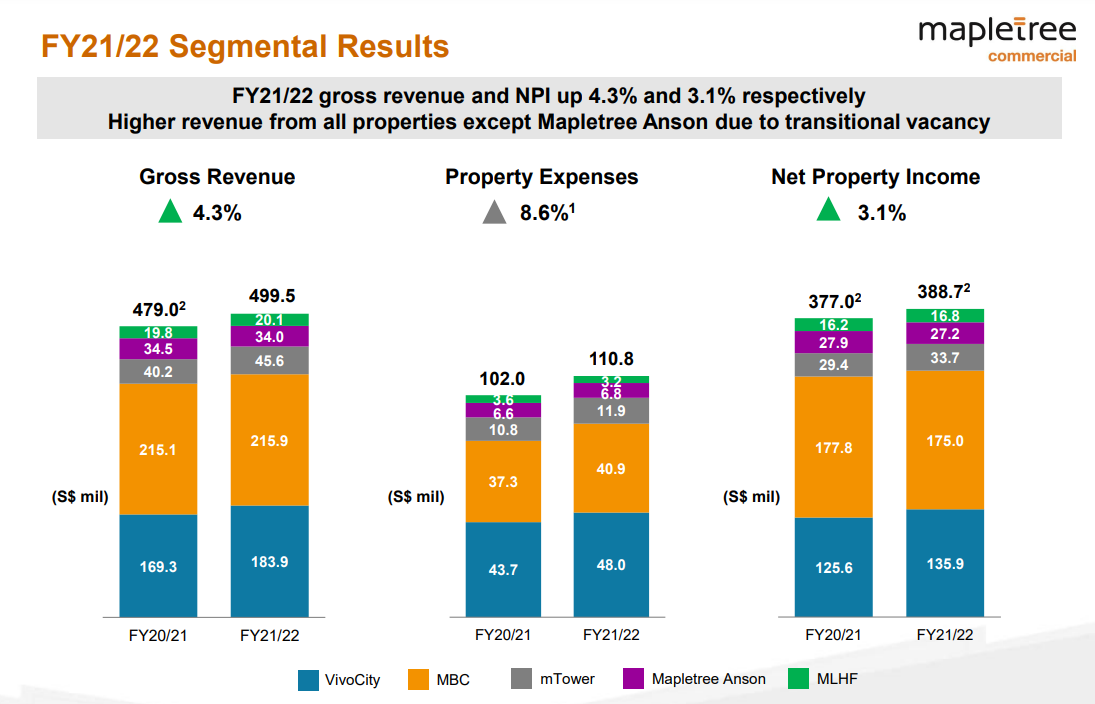

保持している物件はシンガポール中心部に5物件で、そのうちVivo CityとMapletree Ansonはretailとオフィスを含んだ物件になり、残り3物件はオフィス・ビジネスパークになります。全てシンガポールでAクラスの物件です。

各物件の売上比率としては、VivoとMBCの2物件で8割弱を占めますので、この物件の占有率など上手くコントロールできているかが重要な項目になります。

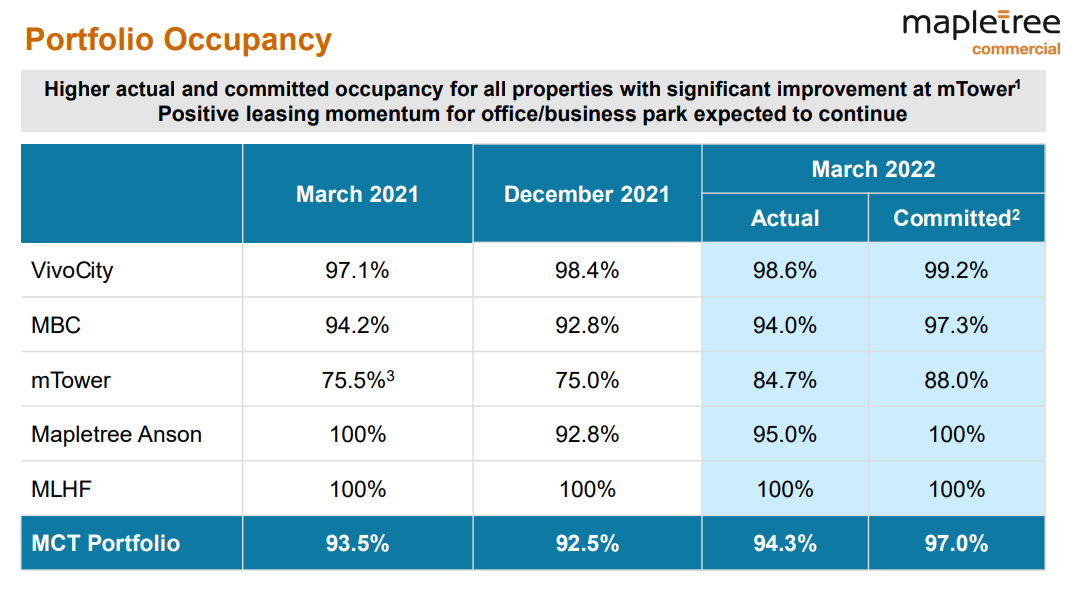

続いて占有率を確認しましょう。

94.3%とYoY,QoQ共に数字は改善しています。KEY物件のVivoとMBCはそれぞれ99%,97%を目指して改善していく必要があります。

コロナが落ち着き規制緩和も進んでいることで、

①ショッピングモールでのテナント収入増加(Q4にはpre-COVIDレベルまで戻りつつある。)

②在宅勤務からオフィスに戻る動きによるテナント収入増加

の2点が望める状況であると経営陣はコメントしています。

今年はMapletree CommercialとMapletree North Asia Commercialの合併が予定されており、スキームの最終調整が進んでいます。かなり大きな影響がある事項なので、こちらについては別記事で紹介したいと思います。

資料:スライド