EV化の取り組みではやや世界に遅れていると言われているトヨタですが、EV販売台拡大に向けて、バッテリーの生産能力も拡大すべくトヨタ・パナソニック連合が国内での新工場設立を検討しています。

トヨタ自動車とパナソニックホールディングスが出資する車載用電池会社、プライムプラネットエナジー&ソリューションズは、国内で新たな車載用電池工場の建設を模索している。トヨタが掲げた電気自動車(EV)強化方針を受けて生産能力の増強が課題となる中、既存の拠点とは別の地域での立地も視野に入れているという。

そして、そのバッテリーの製造において鍵となる資源が、リチウムとニッケルです。今回はリチウムへの投資について考えたいと思います。

出典:COCHILCO

https://mric.jogmec.go.jp/reports/mr/20210803/157593/

世界のリチウム需要に占めるEVの割合は年々増加し、2019年時点で62%であったのが、2030年には88%に達する見込みとなっています。さらに注目なのは、需要量で、2019年から2030年で約15倍にまで増加しています。

“It’s like the blood in your body,” said Lithium Americas CEO Jon Evans, “It’s the chemistry behind how lithium-ion batteries work. It remains the common denominator in all the battery technologies, even that we’re looking at now for next generation batteries. So it’s truly a critical element.”

CNBCでもリチウムはEVのホワイト・ゴールドとして取り上げられていました。リチウム生産を目指しているLithium Americas (LAC)のCEOがインタビューを受けています。

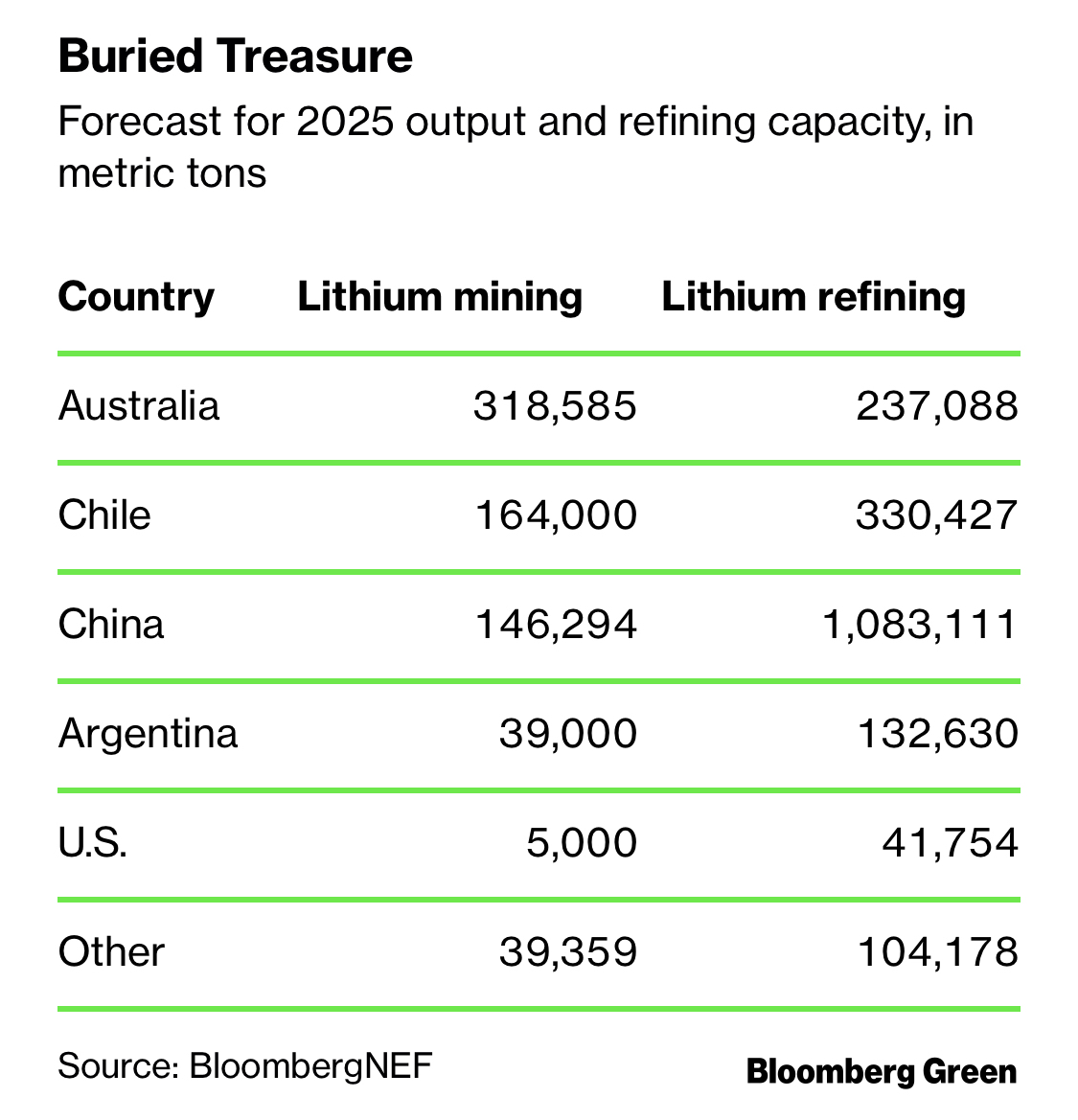

リチウム生産ではオーストラリアが世界一ですが、埋蔵量ではチリが世界一となっています。さらに生産されたリチウム鉱石を精製するのは中国が世界一。この中国一強に懸念を示しているのが米国で、半導体と同様に米中対立が顕在化しています。米国は自国でリチウム精製を強化しようと国を上げて補助金など支援プロジェクトを発足しています。

このような追い風環境の中、ゴールドマンやクレディ・スイスがリチウムに対してnegativeレポートを先日発表しました。(ゴールドマンはリチウムへのNegativeレポートを出している一方、Lithium Americas (LAC)の株式を大量購入していることが後で判明しましたが。。)PaolaさんのブログではそのNegativeレポートに対する反論する形で、レポートで記載されいるような供給過多の状況にはなり得ないとコメントしています。

1/ Here we go again.$GS and $CS announced bearish views on lithium.

— Paola Rojas 🐝 (@paola_rojas) November 18, 2022

Stocks in the sector plummeted.

I spent hours reading news and reports to give you a well-rounded summary of what investors and experts say.

(and my thoughts at the end)

Buckle up:

その主な理由として。リチウムは鉱石自体も圧倒的に足りていないのですが、バッテリーとして使用できるグレードまで精製する技術も参入障壁が高く、成功した企業も数えるほどしかありません。従って、すでに精製技術を保有している先行企業に優位性があり、リチウム関連の米国株投資を考えるのであれば、Sociedad Quimica y Minera(SQM), Albemarle(ALB), Livent(LTHM)などが対象企業になります。鉱石ではSigma Lithium(SGML)にアドバンテージがあります。

下記NakabaさんのツイートにPaolaさんのブログ記事のまとめが記載されています。

Paolaさんのリチウムまとめ

— nakaba chimura (@goviex) November 22, 2022

リチウムのプロジェクトは雨後の筍のように立ち上がりました

GSやCSはそれをadd upしてBSしてるパーティーと思ってますが

過去10数年で新しく塩湖から『電池グレード』の炭酸リチウムを生産できたのはオロコブレ 直近でUS Magnesium以外で見当たらない

続 https://t.co/eOddmMTcUF