<概要・特徴>

Prime US REITは米国オフィス市場に投資するリートで、SGXでは3番目の米国市場をターゲットにするリートとして上場しました。保有している物件は全てAクラスのオフィスです。スポンサーは米国不動産大手企業のKBSであるため、米国市場のノウハウも保持しており、安心感があります。

価格: 0.47 SGD 時価総額:554.7 M SGD 配当利回り: 14.9% (2022/11/7時点)

直近の2022 Q3決算ではGross Revは前年比+3.1%成長となっていますが、NPIは-6.1%となっています。このNPI減はWeWorkの2021年末の解約が影響しており、2022年YTDでは前年比でNPIも+4.0%の成長を達成しています。

<ポートフォリオ>

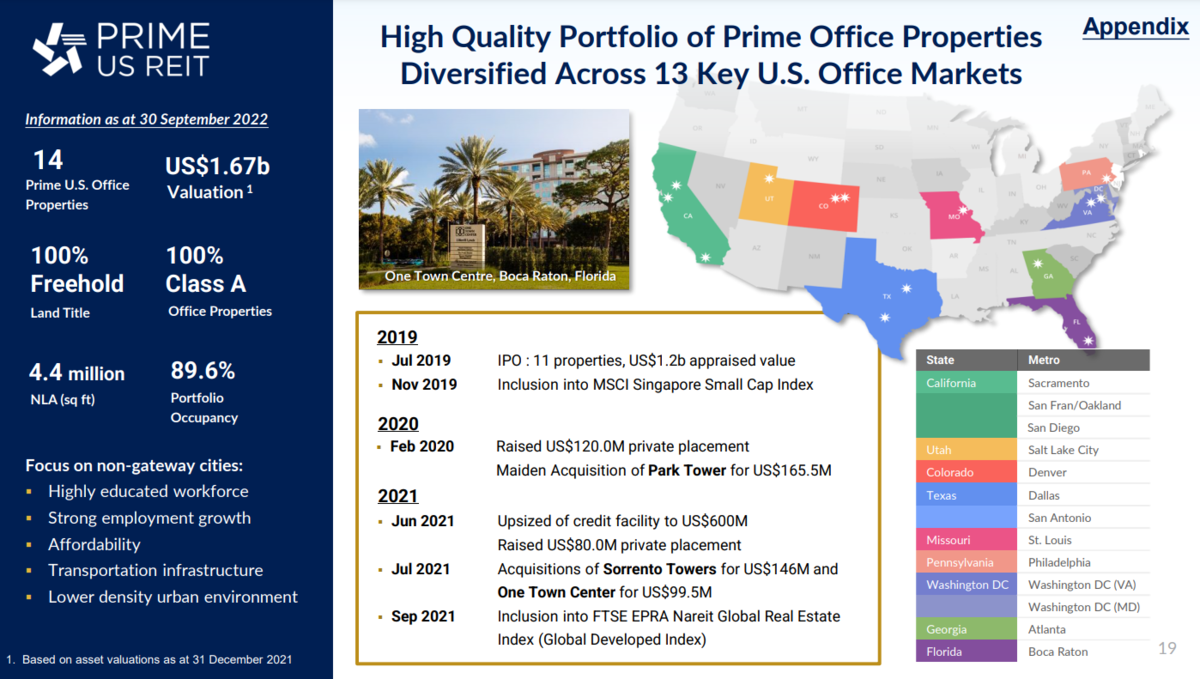

全米13週に14のAクラスのオフィス物件を保有しています。

稼働率は89.6%と全体では90%を下回っています。一部80%を下回る物件があるため、ここのテコ入れが課題となります。入替え賃料増減率は2022 Q3で+10.1%と大幅増加しています。マーケット価格と照らし合わせると、さらに+6.7%の増加ポテンシャルがあるようです。

特定の地域や旗艦物件に頼る構造にはしておらず、それぞれの地域・物件から得る収益の比率はかなり分散されています。最大の物件である222Mainの売上比率で約13.7%、次いで171 17th Streetの12.4%となっています。

<テナント・リース・財務状況>

財務状況は非常に健全で、LTVは38.7%に抑えています。借入金の平均金利は3.2%となっていますが、下記、Credit Facilitiesのスライドでも記載がある通り、2024年まで借換えが発生しないため、直近の金利上昇の影響を受けずに、インフレが収まるのを待つことができます。

金利上昇対策は入念に管理しており、借入金の83%は固定金利となっており、2026年まで66%の借入金が固定金利でヘッジされています。

テナントのセクターも分散させると共に、最大テナントでも10%を超えないように徹底した分散化を進めています。Top10で収益の約40%を占めています。

リース契約期間も非常に分散されています。

米国不動産市場は金利上昇による向かい風を受けており、それに伴いPrime US REITのみならず多くの米国REITは軟調に推移しています。そのような環境下ではありますが、Prime US REITは金利上昇対策やポートフォリオ管理など、リスク管理に重きを置いていることが見て取れます。バリュエーション面ではかなり割安水準ですし、インフレ鈍化傾向などのマクロ環境改善の兆しも見えてきているので、ここからの株価回復が期待できる銘柄です。

使用したスライドは下記IRサイトの資料から参照しています。

参照:IR資料 Prime US REIT - Publications

SGX上場のUS REITについてのまとめ記事はこちら。