<概要・特徴>

シンガポール上場REITで唯一イギリスにフォーカスしたREITです。時価総額は小型REITに該当しますが、テナントの99%が政府系ということで、非常に安定感のあるREITです。

2020年上場と比較的新しいREITで、物件の取得や積極的なIR活動など、投資家に向き合ったスタンスが印象的です。

価格: 0.525 GBP 時価総額: 252.6 GBP 配当利回り: 9.5% (2022/10/7時点)

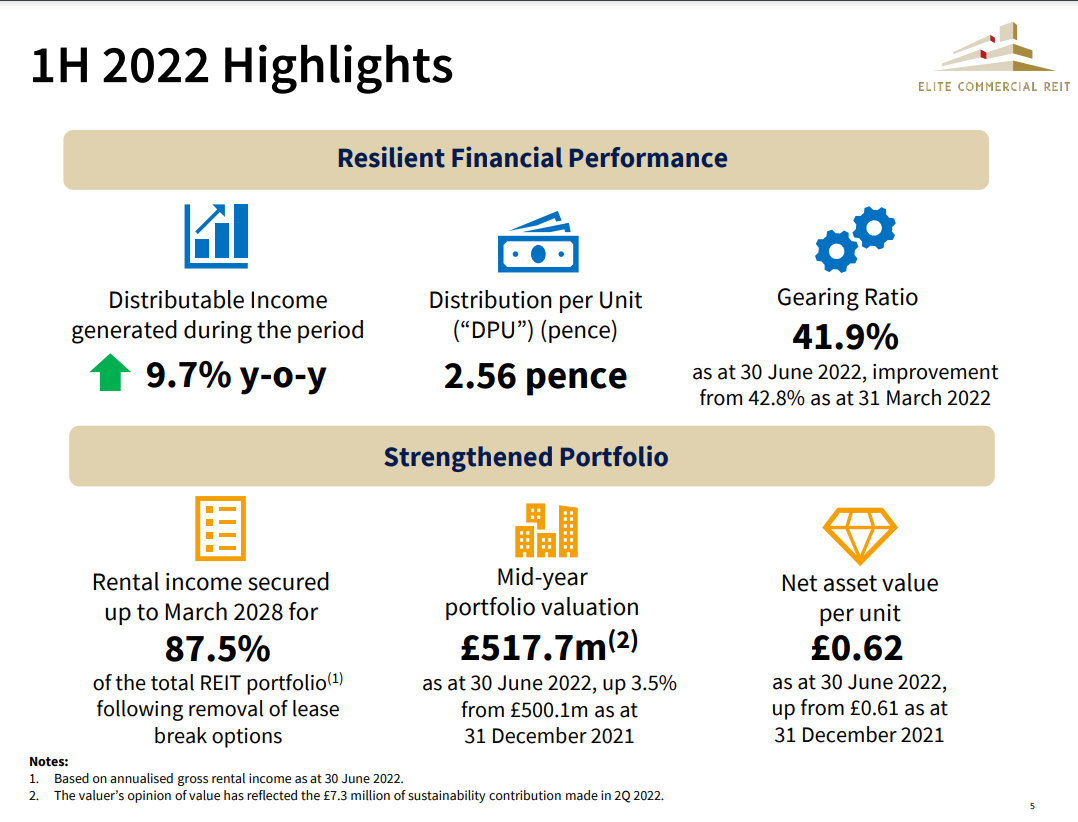

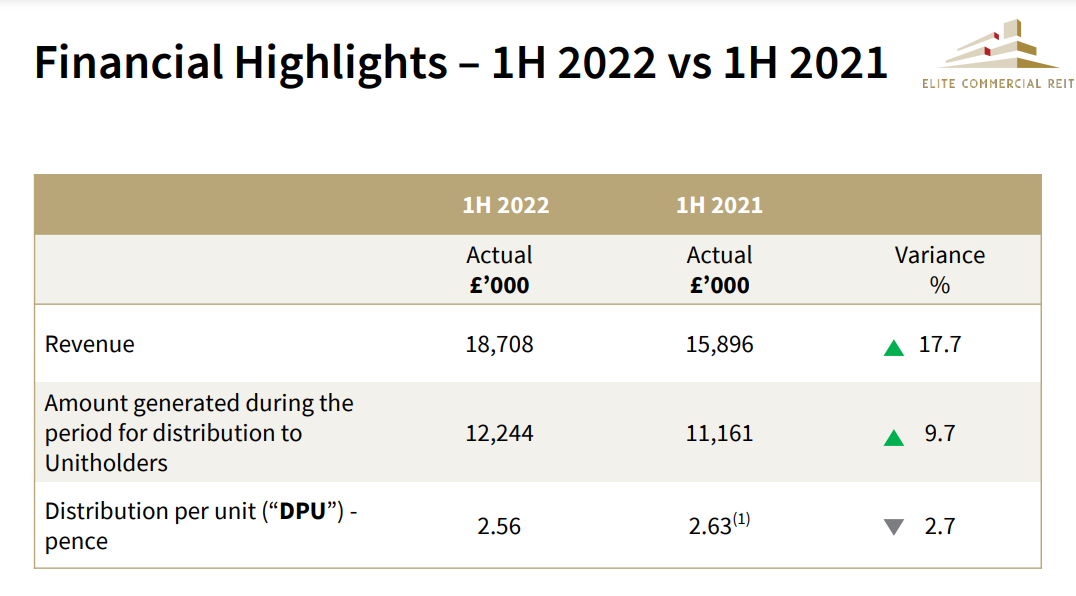

直近の2022 1H決算はRevenueがYoY+17.7%、Distribution Incomeは+9.7%の成長となっているものの、借入コストや低占有率の影響で配当は2.56penceとYoY-2.7%となっています。2021 1Hはadvanceでの配当も含まれているため、配当についても実質大きな懸念はありません。

<ポートフォリオ>

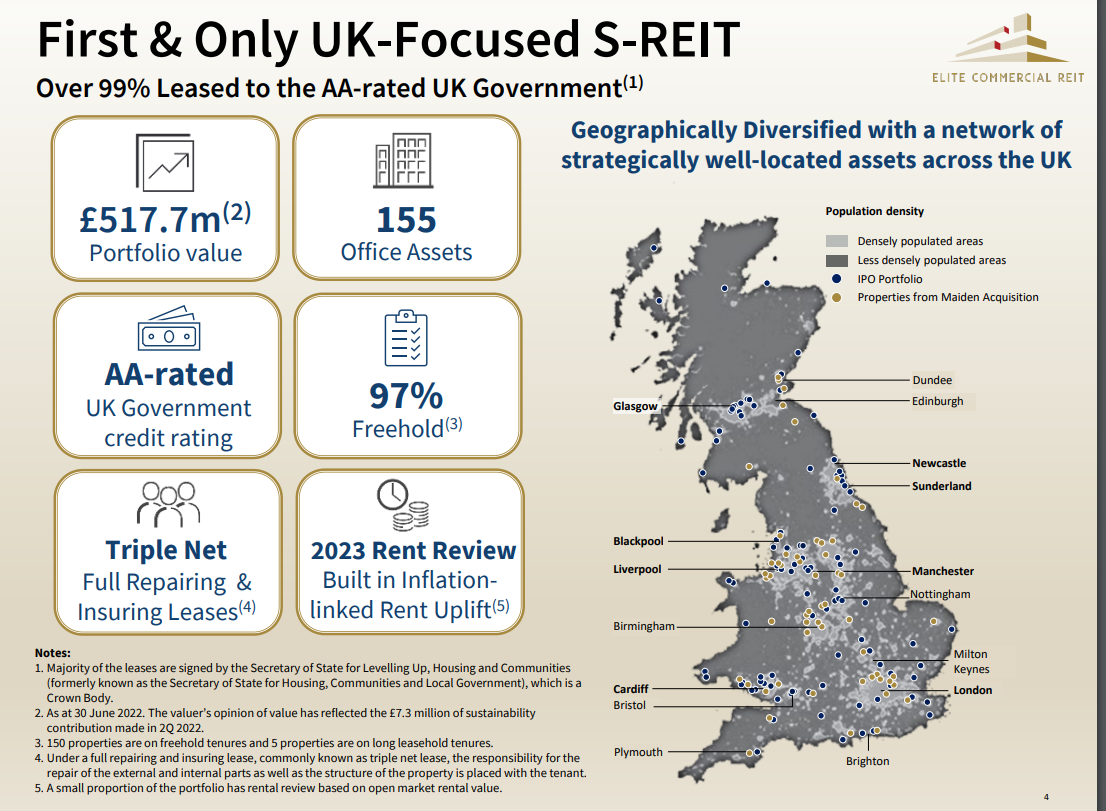

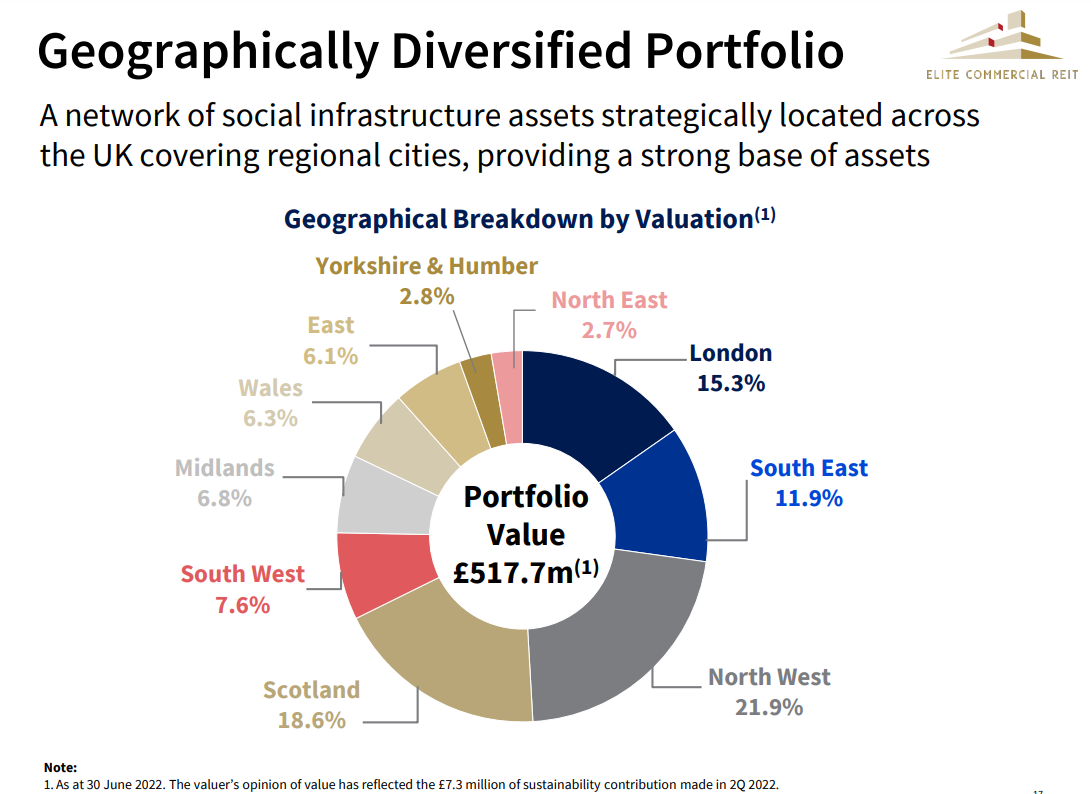

ロンドンのみでなく、イギリス全土に155のオフィス物件を保有しています。資産額ベースで、ロンドンは15.3%、最大のNorth Westエリアで21.9%、次いでスコットランドの18.6%と、この3エリアで全体の55%を占めています。IPO当初はロンドンの比率が10%以下でしたが、現在はロンドンに注力し、都市部の物件を厚くする方針を取っています。

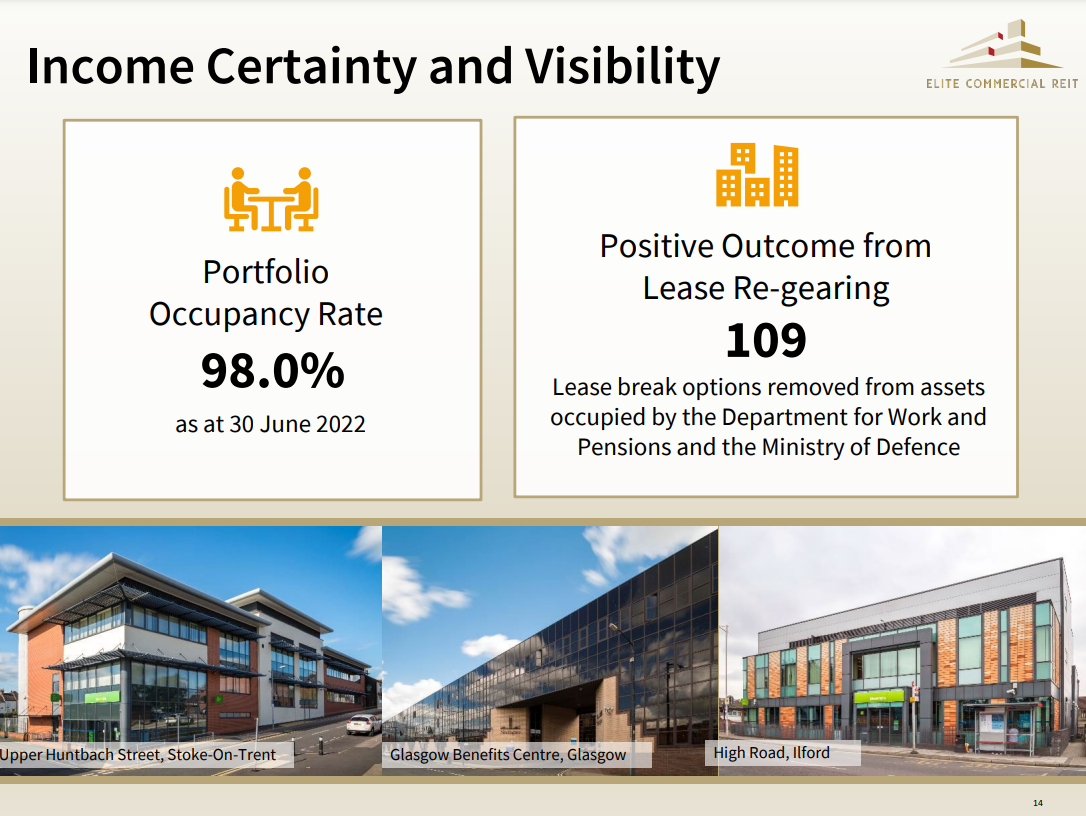

物件の占有率は98%となっています。2022 1Hの配当金マイナス成長要因で低占有率を挙げていたものの、この占有率は一般的に高い水準です。また政府系テナントとの契約で、リース解約オプションを除いたことで、より長期的なオフィス賃料収入が見込め、解約リスクを減少させています。

<テナント・リース状況>

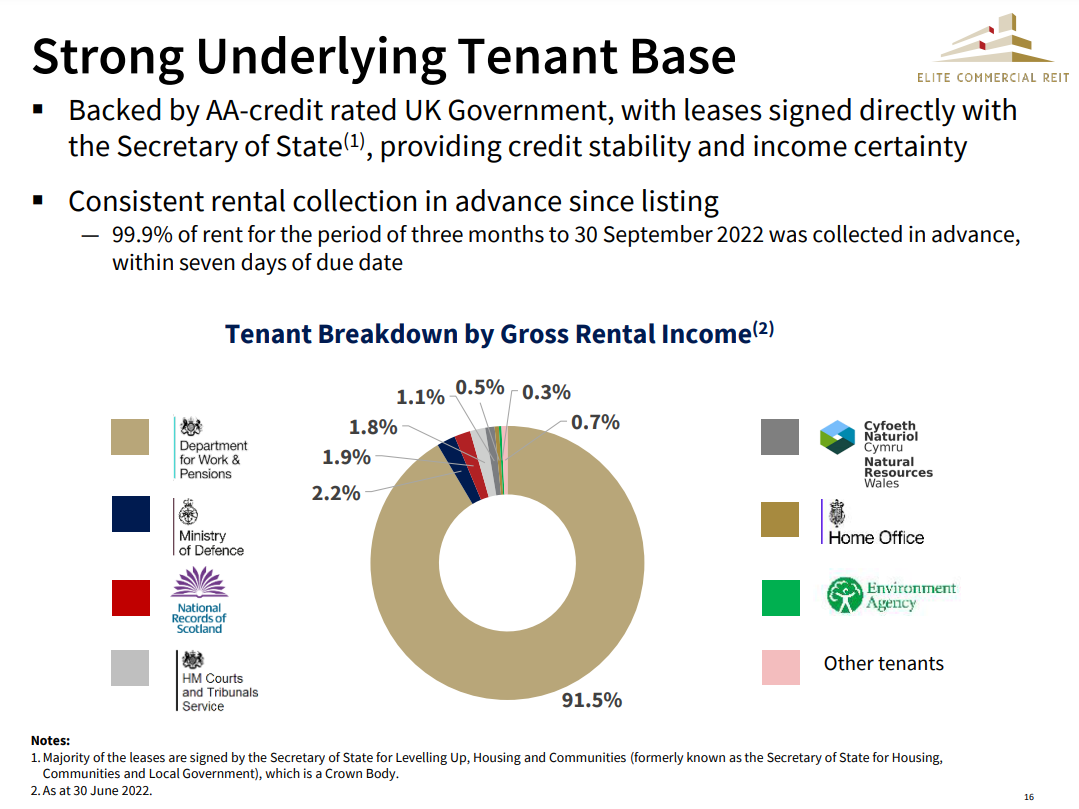

UK政府機関である労働・年金省(Department Work and Pension)を中心に政府系テナントが全体の99%を占めます。そのため賃料収入も遅延なく得ることができています。通常のオフィスやリテールだと、テナントの収益状況により遅延リスクや最悪とりっぱぐれ懸念も不況期では出るため、それがないのは大きな強みといえるでしょう。

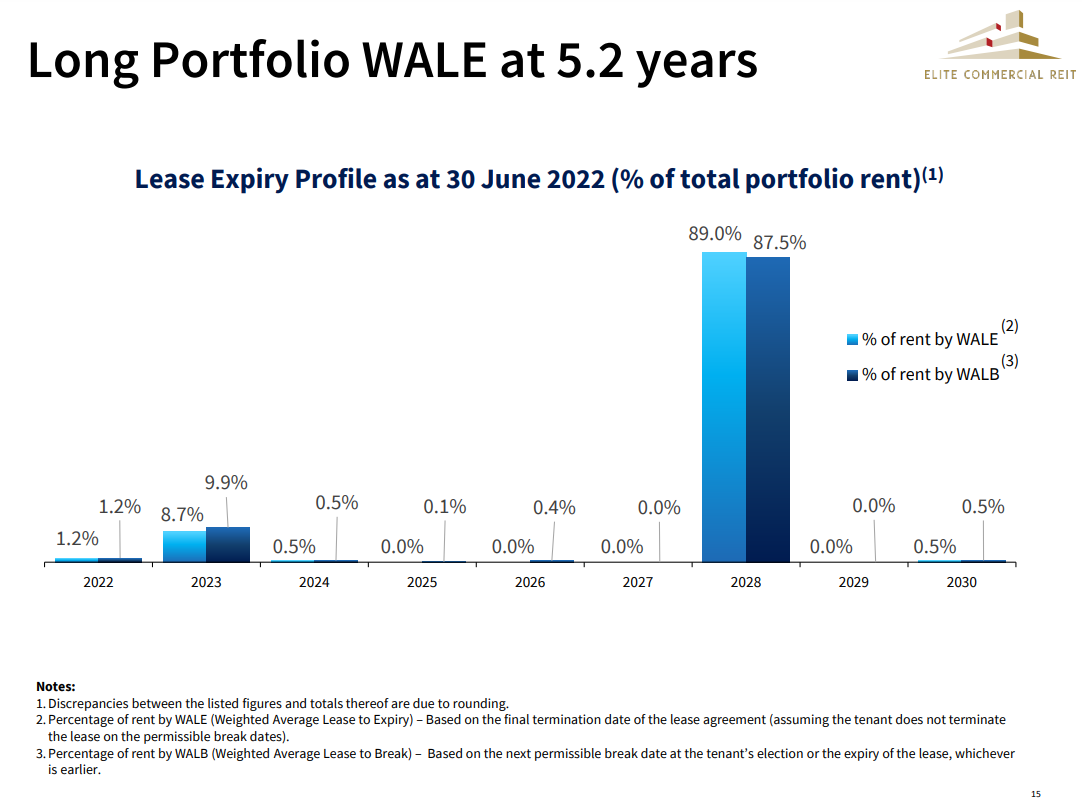

リース期間は分散されておらず、2028年に政府系テナントの契約更新が控えています。前述の通り途中解約オプションのリスクは低減させていますが、この契約更新をしっかり締結することが重要になります。

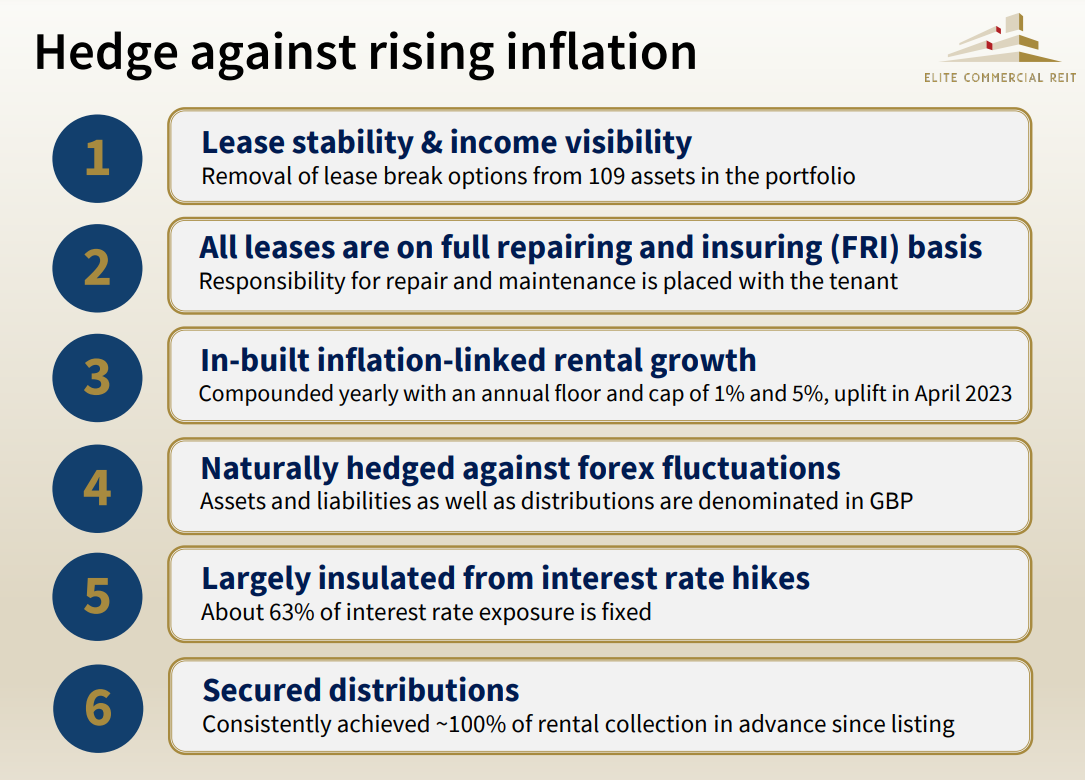

現在、インフレ率10%以上という高いインフレに悩まされているイギリスですが、インフレによる金利上昇対策として、以下6つを軸にしています。特にリース契約にインフレ連動の賃料上昇を組み込んでいるのは最良の対策です。

直近は英政府の減税政策や高いインフレ、それに伴う中央銀行の利上げによる年金基金機関のLDIファンドのマージンコール問題など、リーマン・ショックを彷彿させるような問題が起きています。英国の混乱に伴ってポンドがかなり安くなっている上に、投資口価格も下がっているため、なかなかない買いチャンスではあります。REIT自体の安定性は高いので、狙い目のREITと言えるでしょう。大型のシンガポールREITをすでにポートフォリオに組み込んでいる中級者・上級者の投資家であれば、検討に値すると思います。

参照:Elite Commercial REIT IRサイト

Elite Commercial REITに関する過去記事です。DBSアナリストによる買い推奨レポート、REIT SynposiumでのCEOインタビューなどを記載しています。

英国の年金基金LDIファンドの問題については、下記記事に記載しています。