一時1ドル145円目前まで行くなど、円安が止まらない状況が続いており、最近メディアや投資セミナーなどでも多く取り上げられています。この歴史的な円安が続いている中、JPモルガンの佐々木融氏による楽天証券でのセミナーが9/9に実施されました。

1時間半に渡っての内容盛りだくさんのセミナーで、ファンダメンタルズの観点から円安になった構造的な要因について解説してくれています。以下ポイントとなる部分をまとめてみました。

- 年末までさらに円安が進む可能性あり。2022年Q3で1ドル147円Q4で145円を予想。米国金利も4%では収まらない可能性がある。円の実質実効レートでは1971年以来50年ぶりの安値水準。

- 90年代から始まったデフレは、東欧や中国の安い労働力を活用できたという背景がある。今後は労働力が不足する。各国での保護主義的な政策や脱炭素化によるエネルギーコスト増がインフレにつながっている。

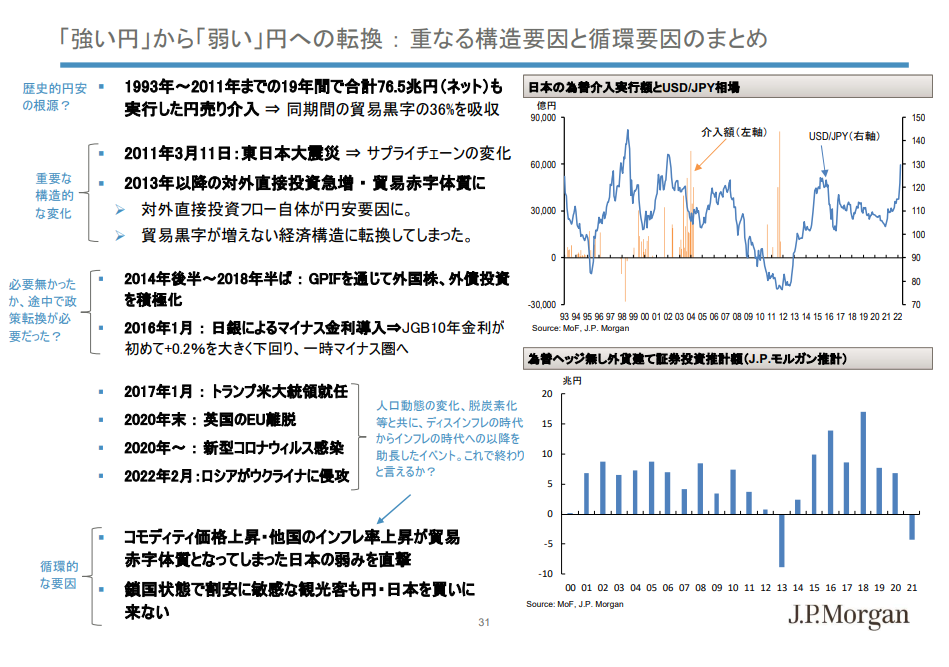

- 化石燃料の輸入量は2010年以降減少傾向。資源価格が上がってしまうと、輸入量に関わらず貿易赤字は膨らむ。

- 2013年以降、対外直接投資が急増し、生産拠点の海外移転に伴う現地生産現地消費が進み、今の円安で製造コストが日本のほうが安くなっても国内に戻らなくなった。この構造的変化は貿易赤字につながり円安要因。

- 日本のインフレ率もコストプッシュでさらに上昇する。CPIが上昇しないのはサービス価格の18%を占める家賃が上昇しないから。(米国は家賃が上昇し、粘着性の高いインフレ要因となっている。)

- 米国景気後退は3ヶ月/10年のイールドカーブが適している。スプレッドは50bpをを割り込んでおり、逆イールドになる可能性は高い。

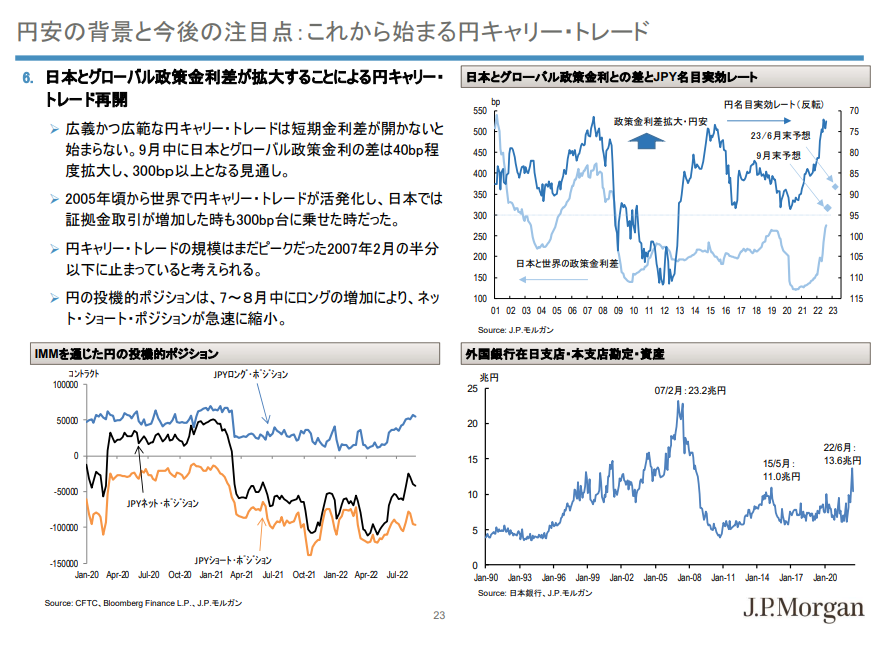

- 円キャリー・トレードはまだ始まったばかりで、ピークであった2007年2月の半分程度の規模。以前はリスクオフ時に買われていた円が買われなくなり、リスクオフ時のドルと相関していた安心感がなくなった。

- 円買い介入は慎重。まずはYCCの調整などが先。もし介入を行えば、短期的に効果があっても中長期的に円安になりキャピタルフライトのきっかけになる可能性もある。

- 円安を止めるためには政策変更(YCC変更など)できるか、開国できるか(外国観光客呼び込み)にかかっている。長期的解決策としては、日本企業・海外企業が日本での投資を増やせるような施策を実施する必要がある。

以下、関連スライドの抜粋です。フル資料はこちらのリンク先からダウンロードできます。

円キャリー・トレードの水準

円安の構造要因

硬派なアナリストである佐々木融氏からキャピタルフライトの話まで出る(確率的には少ないとはいえ。。)とは少々驚きでしたが、それほど歴史的な状況にあるということです。急速な円安が進んだ後は円高も急速に進むなどボラティリティの高い投機的な状況も発生します。シンガポールREITに投資していると、今回の円安は円建てで大きく利益が出ており、円安リスクへのヘッジとなることがわかります。もちろん今後円高になり逆に振れるケースも想定されますが、一喜一憂せずに自身のポートフォリオ全体を把握しながら適切に管理していくことが求められます。

参照資料リンク先:セミナー資料